隨著全球經濟增長放緩,以及沙特及其OPEC+盟友的減產未能提振油價,投資組合投資者變得異常看空原油。

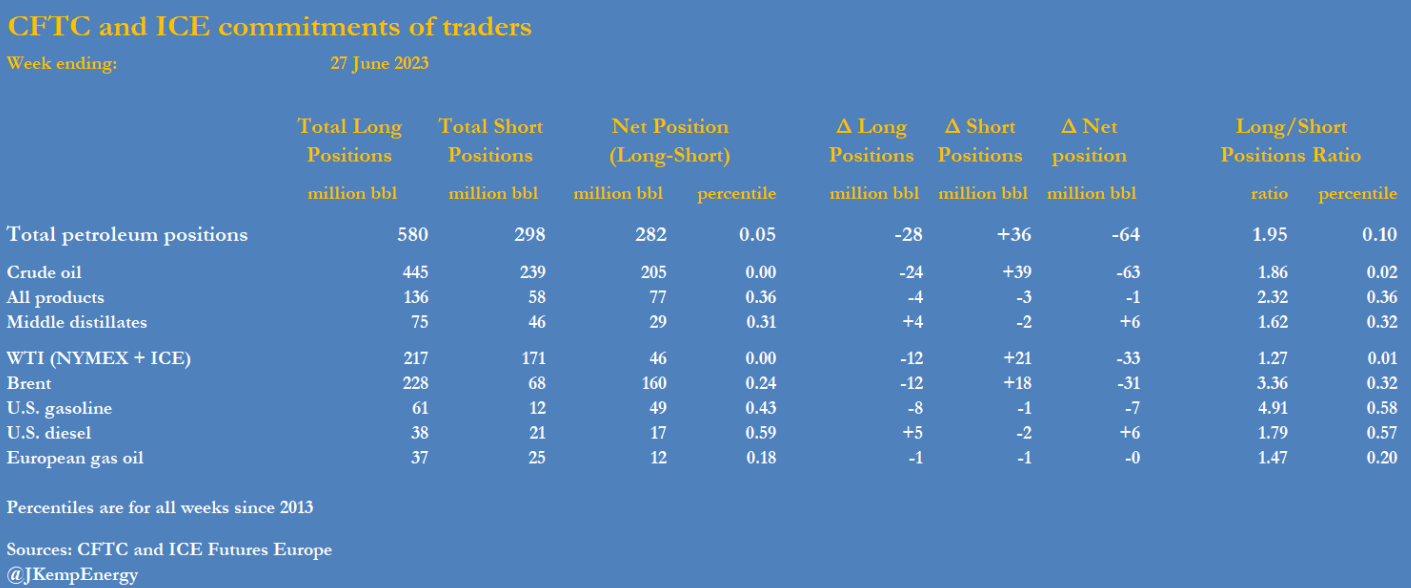

在截至6月27日的7天內,對沖基金和其他基金經理在六種最重要的石油相關期貨和期權合約中賣出了相當於6400萬桶的原油。基本上所有的拋售都集中在紐約商品交易所(NYMEX)和洲際交易所(ICE)的布倫特原油(-3100萬桶)與WTI原油(-3300萬桶)合約。

三大主要原油合約的淨頭寸降至2.05億桶,至少是自2013年有數據以來的最低水平。看漲多頭頭寸與看跌空頭頭寸的比例僅爲1.86:1(2013年以來所有周的第二百分位)。

上一次基金經理對原油價格如此悲觀是在2020年第一波新冠病毒大流行期間,再之前是在2014/2015年產油國之間的產量大戰期間。悲觀情緒對NYMEX和ICE的WTI原油合約的影響尤爲強烈,這兩家交易所的總倉位已降至僅4600萬桶,這是過去十年來的第二低水平。基金經理在NYMEX的WTI原油合約累積了1.36億桶總空頭頭寸,爲2017年以來的最高水平。

WTI原油頭寸的下滑可能會因合約變動而加劇,今年5月,全球兩大能源及大宗商品價格評估機構英國阿格斯和標普全球普氏能源,首次將美國西德克薩斯生產的米德蘭品級WTI原油納入布倫特原油價格體系。但更普遍的悲觀情緒是由對北美、歐洲和中國消費放緩的擔憂所驅動,與此同時,美國頁巖油、受制裁的俄羅斯、伊朗和委內瑞拉的產量都在持續增加。

一年來,全球石油庫存一直呈上升趨勢,目前接近此前10年的季節性平均水平,削弱了投資者此前的看漲情緒。現貨價格接近世紀之交以來的平均水平(剔除通脹因素後),日曆價差也是如此。

不過,從倉位的角度來看,對原油價格的極端悲觀情緒和不平衡的倉位正在爲未來的爆炸性反彈創造潛力。如果市場情緒發生轉變,回補現有空頭頭寸並建立新的多頭頭寸的競爭可能會加速並放大價格的上漲,但前提是原油產量下降或經濟和消費加速。在這兩點上,交易員似乎都不確定。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。