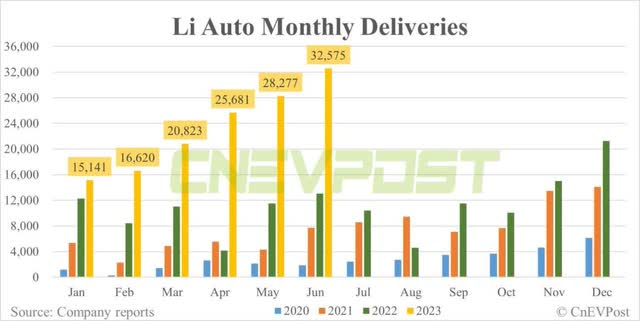

理想汽車(LI.O)對於中國電動汽車行業的投資者來說具有非常強大的價值,因爲該公司目前以其生產和交付量的增長碾壓行業,並遠遠超過其他造車新勢力,尤其是在交付量增長方面打得蔚來和小鵬喘不過氣。理想6月電動汽車交付量創歷史新高32,575輛,首次突破3萬輛交付大關。考慮到中國電動汽車市場面臨價格壓力以及電動汽車需求放緩,該公司的表現就更加令人欣喜。

理想最新的交付成績

理想6月電動汽車交付量爲32,575輛,同比增長150.1%。由於運營改善以及公司L7、L8和L9電動汽車的強勁交付表現,自今年1月份以來,理想汽車的交付量增長了一倍多。

(圖片來源:CNEVPOST)

(圖片來源:CNEVPOST)

6月份,理想汽車的交付量進一步領先於競爭對手,其交付量是蔚來的3.1倍以上,是小鵬的3.8倍以上。這也是理想汽車首次月度電動汽車交付量超過3萬輛,理想汽車董事長兼CEO李想表示,其目標是在第四季度將這一銷量提高到每月4萬輛。

強勁的車輛利潤

對於所有中國電動汽車初創企業來說,一個關鍵的風險因素是汽車利潤率的趨勢,儘管理想汽車在這方面看起來也非常不錯。理想汽車一季度整車利潤率爲22.4%,同比下降2.6個百分點,降幅相對溫和。蔚來汽車 23 年第一季度的汽車利潤率爲5.1%(同比下降13個百分點),而小鵬汽車甚至出現了2.5%的負利潤率(同比下降12.9個百分點),原因是大力的促銷策略、降價以及新能源汽車補貼的取消。

理想汽車之所以可以成功捍衛住整車毛利率,主要是受益於其核心產品SUV市場需求強勁,且提供良好的客戶服務,以及此前抵制降價等一系列策略。

二季度交付展望

理想汽車預計第二季度交付量爲76,000-81,000輛,這是行業中迄今爲止最強勁的預期:理想交付量預期約爲小鵬汽車交付量預期(21,000-22,000 輛)的3.7倍,是蔚來汽車的預期(23,000-25,000輛)。在最好的情況下,理想汽車預計其交付量同比增長可能高達182%。

新能源汽車行業中最有價值股

當前理想汽車的市銷率處於較低水平,爲1.4倍,該股歷史市銷率要高得多,去年的平均市銷率爲1.74倍,這意味著理想汽車當前估值較歷史估值有近20%的折價。蔚來和小鵬汽車的市銷率分別爲1.3倍和1.7倍。

此外,與蔚來和小鵬相比,理想還具備另一優勢:預計該公司今年的業務營收將進入盈利區間,而蔚來和小鵬預計將保持虧損狀態至少到2025財年。

企業風險

雖然理想L7/8/9的推出,理想汽車的表現明顯優於同業,部分原因是公司有用更爲簡單的、以SUV爲主的生產線,並且抵制降價。理想汽車最大的商業風險是價格競爭加劇造成汽車利潤率潛在下降,這當前正在影響整個行業。實現盈利的潛在延遲可能被視爲理想汽車股價的負面催化劑。

總結

理想汽車6月交付量非常強勁,該公司的產品組合正在強勁增長,汽車利潤率方面也遙遙領先競爭對手。鑑於第二季度的交付前景和預計第四季度的連續增長,因此預計該公司有望在2023財年實現盈利,比小鵬汽車和蔚來汽車提前三年……這可能會成爲理想汽車股價的催化劑。考慮到理想汽車的市銷率僅爲1.4倍,但其交付增長率和車輛/毛利率均明顯高於競爭對手,相信理想汽車的風險配置對投資者非常有利。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。