波音(BA.N)2023年第二季度商用飛機交付量超預期,得益於6月份的強勁表現,交付了60架商用飛機。

摩根士丹利認爲,由於交付情況好於預期,且短暫的SPR罷工影響有限,該行看好波音在發佈2023年第二季度業績報告時的戰術性定位。

該行認識到,更高的生產率/交付量將釋放出自由現金流,但目前仍然持有“持平”評級,因爲公司2025-2026年自由現金流預期的上漲空間有限,約爲100億美元(每股自由現金流約爲17美元)。

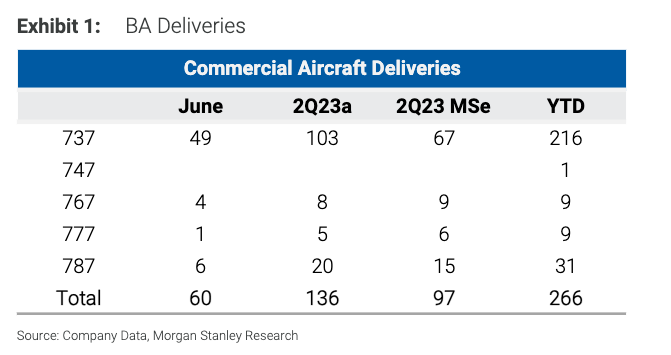

波音公司6月份交付了60架商用飛機,其中包括48架737 MAX和6架787。這使得2023年第二季度商用飛機的總交付量達到136架(其中,103架737、8架767、5架777和20架787)。截至目前,波音公司已交付了266架飛機,其中包括216架737、1架747、9架767、9架777和31架787。

該公司在6月份獲得了304架飛機的毛訂單,其中包括在巴黎航展上敲定的Air India訂單,共訂購了190架737 MAX、20架787和10架777。值得注意的是,這份Air India訂單還包括額外購買50架737 MAX和20架787的期權。

摩根士丹利表示,將密切關注以下幾個問題,以期瞭解波音在業績報告中的情況:

1. 787配件問題:是否會有任何額外成本與波音在6月承認的配件問題有關。鑑於這個問題,生產線能否順利升級至每月4架?這將如何影響庫存飛機的交付節奏?

2. 737 MAX緊固件問題:將關注是否有關於此問題的附加成本的新的更新,以及有關生產率提高節奏的額外信息。

3. Starliner:考慮到任務延遲和需要執行的合同附加工作,該行想了解與該計劃相關的潛在費用的規模。

4. Spirit Aerosystems (SPR):SPR的勞資談判問題如何影響波音和SPR之間的長期關係以及不利於SPR的長期項目定價?

波音將在7月26日發佈二季度業績報告。

大摩正在更新模型以反映2023年第二季度的交付情況,並在進入2023年第二季度收益時進行以下更改:

1. 預計737 MAX生產交付量從350架增加至380架,因爲考慮到2023年第二季度生產的交付情況好於預期。

2. 將30架737 MAX從2023年的庫存交付調整至2024年。

3. 鑑於商用售後市場的持續強勁,將第二季度BGS利潤率從14%上調至15.5%。

4. 將2024年的調整後核心每股收益預期從6.30美元上調至6.55美元。

5. 基本上保持全年自由現金流預期不變。預計2023年的存貨收益較少,但好於預期的預付款收益抵消了這一點。

摩根士丹利給予波音220美元的目標價,估值16倍。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。