美國最大的銀行正面臨著更激烈的存款競爭,並需要花費更多資金來保留存款。這對於規模較小的同行來說更不是一個好兆頭。

美國地區銀行本週開始公佈第二季度收益,此前數月的動盪暴露了它們資產負債表的一系列弱點,其中一些銀行破產。KeyCorp和Zions Bancorp等一些銀行已經警告稱,存款定價壓力將導致收入下降,但上週五摩根大通、富國銀行和花旗集團對這種壓力的承認,更加突顯出這可能會給規模較小、多元化程度往往較低的競爭對手造成損失。

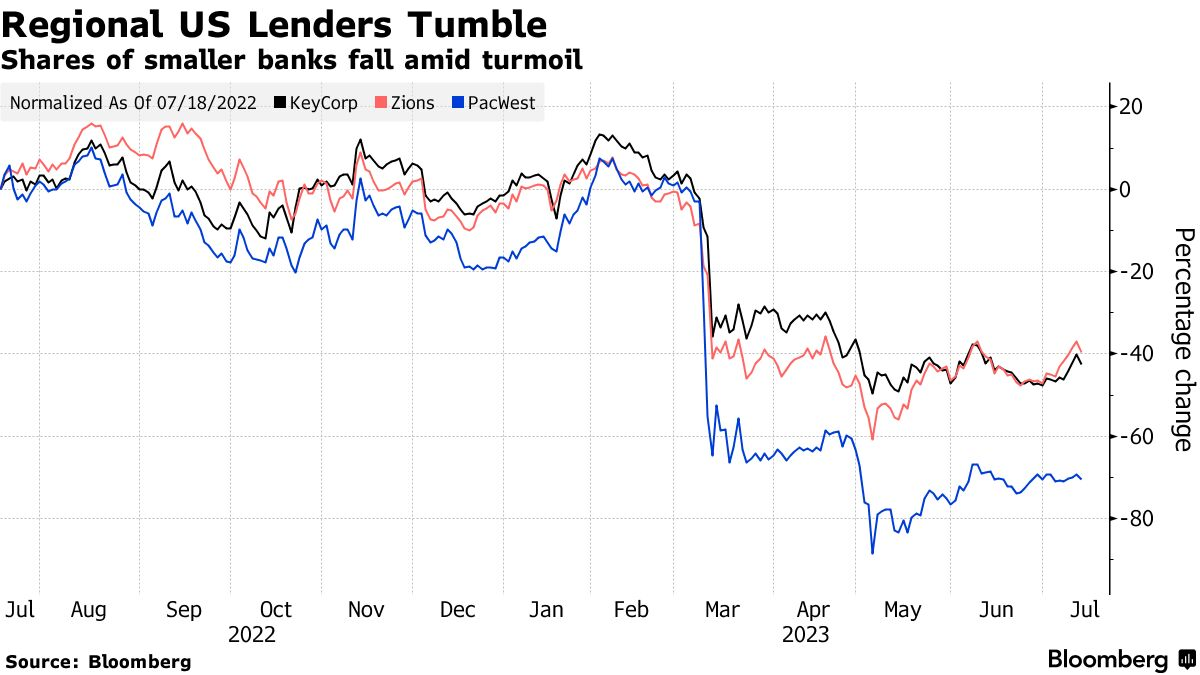

地區銀行一直在與更高的利率作鬥爭,這迫使它們爲吸收存款而支付更多費用,同時侵蝕了它們曾經視爲可靠流動性來源的債券的價值。一些銀行已經不堪重負:硅谷銀行、簽名銀行和第一共和銀行接連倒閉,而其他銀行則因驚慌失措的儲戶紛紛逃離而苦苦支撐。例如,西太平洋合衆銀行(PacWest Bancorp)在權衡戰略選擇時開始了一系列資產出售。

然而,美聯儲本月進一步加息的前景幾乎不會緩解這些壓力跡象,因而促使分析師預測一些醜陋的業績報告。雪上加霜的是,在最近發生的銀行倒閉事件之後,美聯儲最高銀行業監管官員巴爾的提議顯示,中小型銀行可能會受到更嚴格的監管。

摩根士丹利分析師馬南·戈薩利亞(Manan Gosalia)在接受採訪時表示,“隨著財報季的到來,人們的注意力將從存款水平轉回存款成本,以及淨利息收入。這些事情正朝著痛苦的方向發展”。

地區銀行股價遭遇重挫

銀行利息支出飆升威脅行業前景

爲了努力留住預期美聯儲將大幅降息的儲戶,銀行的利息支出一直在上升。花旗集團首席財務官馬克·梅森(Mark Mason)上週在公佈業績後表示,該集團正在增加利息支出。富國銀行和摩根大通二季度的利息支出均增長了465%,達到令人震驚的程度。

更糟糕的是,它們可能還沒有完全實現保留存款的目標:自3月底以來,富國銀行和花旗集團的存款在第二季度末出現了下滑。如果不是5月份對第一共和銀行的收購,摩根大通的存款也會縮減。

總部位於克利夫蘭的地區銀行KeyCorp在6月份表示,由於該行爲留住儲戶支付了更多費用,本季度的淨利息收入可能會下降12%,比此前預測的4%至5%還要糟糕。在第一季度的收益中,該公司表示,有息存款成本比上一季度增加了62個基點。

總部位於猶他州鹽湖城的Zions Bancorp也表示,淨息差本季度將下降,該數據將銀行從貸款中賺取的利息與支付給儲戶的利息進行比較。Zions Bancorp在6月份曾稱,到2023年前三個月,淨息差將從3.33%縮減至2.85%左右。

以瑞安·納什(Ryan Nash)爲首的高盛集團分析師在一份報告中寫道,“從基本面來看,銀行業前景充滿挑戰。存款正在萎縮,存款成本繼續超預期上升,不計息業務的整合轉移可能會繼續,資產重新定價的好處不足以抵消這種壓力”。

KBW地區銀行業指數今年上半年下跌了約21%,做空銀行的賣空者紛紛湧入該行業,引發了一系列波動。

“顯著的逆風”有很多

隨著Silvergate Capital Corp.引發的動盪升級爲儲戶的信任危機,許多地區銀行被迫依賴成本更高或粘性較低的資金來源,這反過來又損害了它們的盈利能力。對於一些銀行來說,這些成本直到本季度末纔開始上升,這意味著投資者尚未看到融資成本上升的情況。

以戈薩利亞爲首的摩根士丹利分析師在一份報告中寫道,“我們預計銀行也會使用成本較高的定期存單(CDs)來促進有機存款增長。我們認爲,存款成本的上升,而不是存款外流的加速,是未來幾個季度盈利的最大阻力”。

一些地區性銀行貸款活動的另一個阻力可能來自監管機構。美聯儲巴爾正在提議進行改革,要求銀行持有更多資本以應對經濟動盪。

這些變化還將降低受規則約束的公司的門檻,將資產超過1000億美元的銀行或銀行控股公司納入其中。巴爾本月早些時候表示,目前此類限制僅適用於在全球活躍或擁有7000億美元或以上資產的銀行。

彭博行業研究(BI)高級行業分析師Herman Chan和高級政府分析師Nathan Dean表示,

“3月份幾家美國地區銀行的倒閉將需要監管機構做出回應,資本、流動性和壓力測試方面的調整將有所加強。資產超過1000億美元的地區銀行也可能被要求發行新的長期債務,但任何提議都可能需要至少兩三年才能完全實施。”

另一個壓力源是地區銀行對商業房地產的敞口,這些資產在疫情導致辦公室空置率飆升之際受到利率上升的打擊。惠譽評級公司在5月份寫道,資產低於1000億美元的銀行更容易受到這些不利因素的影響,因爲它們對該行業的風險敞口占資產和總資本的比例更高。

房地產投資者Arkhouse首席執行官兼聯合創始人加夫里爾·卡哈內(Gavriel Kahane)在一次採訪中表示,“就房地產而言,地區銀行所面臨的風險與其說是價值風險或者信用風險,不如說是評級風險”。他說,在某種程度上,銀行需要流動性,“它們將需要從這些長期資產中提取資金,以歸還短期負債和滿足存款提取的需求,這可能真的會引發一個大問題”。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。