自去年美聯儲開始大幅加息以來,對美國經濟衰退迫在眉睫的警告層出不窮。然而,即使在收益率曲線倒掛等可靠指標發出危險信號之後,也沒有任何跡象表明經濟衰退即將到來。

法國興業銀行表示,“一些不同尋常的事情”解釋了美國經濟衰退爲何被推遲,而這與企業及時採取的一些舉措有關。

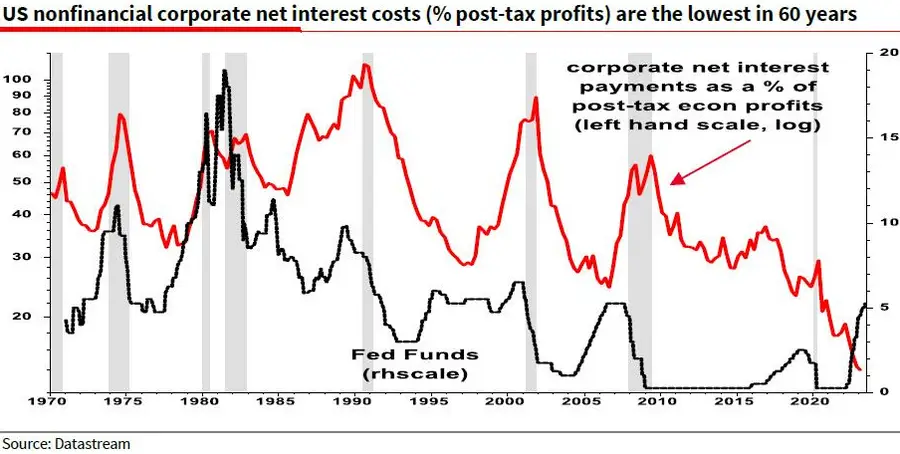

該行強調,至少從1975年開始,隨著美聯儲加息,企業利息淨支出將增加。但這是很長一段時間以來頭一次沒有發生這種情況。相反,儘管美聯儲在過去15個月加息,但企業利息淨支出實際上下降了。

法國興業銀行的阿爾伯特·愛德華茲(Albert Edwards)在週四的一份報告中表示,“通常情況下,當利率上升時,淨債務支付也會上升,從而擠壓利潤率,減緩經濟增長。但這次並沒有出現”。他援引一張圖表說,這是他很長時間以來見過的“最奇怪的”圖表。

事實證明,在利率接近於零的時期,尤其是在疫情之前和期間,企業通過再融資將大量負債轉化爲長期、低利率的固定債務。

美國銀行今年早些時候的數據顯示,企業因此爭取到了更多時間來應對更高的利率。在標普500指數成分股公司的債務構成中,短期浮動利率債務僅佔6%,長期浮動利率債務僅佔8%,短期固定債務佔10%,而長期固定債務則高達76%。

愛德華茲表示,這“有助於解釋經濟衰退爲何如此遲緩”。他強調,企業的利息淨支出不僅沒有像過去那樣大幅上升,反而還下降了25%。

他補充道,“企業有效地利用了收益率曲線的倒掛,成爲了高利率的淨受益者,去年利潤增加了5%,而不是像往常一樣減少了10%以上的利潤”。

利潤沒有下降意味著公司不必大規模裁員,從而削弱經濟並使其陷入衰退。

企業持有的低利率長期債務,加上它們在高通脹時期的定價能力,意味著大多數企業能夠大幅增加利潤。

愛德華茲總結道,“利率根本不再像以前那樣發揮作用。這確實是一個非常非常瘋狂的世界”。

如果企業不得不以更高的利率爲其債務再融資,所有這一切都可能會改變。但由於大部分債務要到2025年、2026年、2027年及以後纔會到期,到那時利率可能會走低,企業將能夠繼續受益於低利率,最終避免經濟衰退。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。