軟銀集團的願景基金在經歷了連續五個季度的虧損後,可能會扭虧爲盈,這可能歸功於人工智能推動的反彈,提升了初創公司的估值。本週二(8月8日)軟銀將公佈截至2024財年第一財季(對應自然年2023年Q2)的業績報告。

這家日本企業的願景基金投資部門在過去兩個財年共計損失了6.9萬億日元(約合480億美元),目前正在努力重新站穩腳跟。分析師預計,該基金將獲得適當利潤,預計軟銀可能在週二宣佈實現季度整體利潤約730億日元。

孫正義統治下的這家“投資帝國”是否能夠主動出擊,尋找新交易,取決於ARM的IPO。這家芯片設計公司計劃在今年9月或之後儘快IPO,募資規模最高可達100億美元,估值介於600億至700億美元之間。如果Arm的募資目標達到最高水平,它將成爲繼阿里巴巴(BABA.N)和Meta Platforms(META.O)之後規模最大的科技公司IPO。

人工智能的熱潮引發了Arm等同業公司的估值飆升。英偉達(NVDA.O)今年市值突破1萬億美元門檻,而納指100今年上半年也錄得了有史以來的最佳表現。

Astris Advisory分析師柯克·佈德裏(Kirk Boodry)表示,軟銀爲投資者提供了一種在Arm上市前以人工智能爲主題進行投資的方式。他說:

“一旦公開招股說明書發佈後,股價的進一步上漲將一點都不令人意外。”

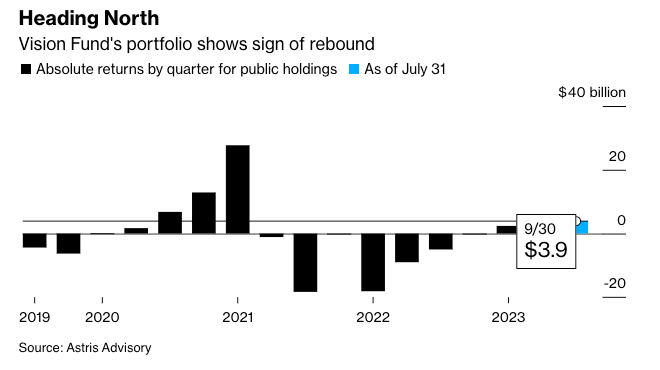

佈德裏估計,願景基金在4-6月季度上市持股價值增長約11億美元。DoorDash和Grab Holdings是最大的貢獻者之一,季度漲幅分別達20%和14%。Coupang的股價季度上漲9%。軟銀自己的股價則同期上漲了31%,創下了三年來最佳表現。

僅7月這一個月,該投資部門的上市組合價值就增長了39億美元,DoorDash、Grab和中國的滴滴出行股價都出現了上漲。佈德裏表示,如果軟銀能夠在本季度餘下時間保持這樣的增長速度,願景基金將實現自2021年1-3月(季度)以來的最佳整體表現。他稱,

“我並不認爲軟銀已經完全擺脫了困境,7月的漲幅可能是短暫的,而且科技股似乎已經被(再次)定價了……儘管如此,這種反彈“值得關注”,即便願景基金表現疲軟,Arm的上漲趨勢也應該會提供支撐。”

分析師觀點

麥格理分析師Paul Golding:

▪ 7月將軟銀目標價上調10%,至8250日元;

▪ 根據各種盈利情景,給予Arm估值爲800億美元;

▪ Arm架構在芯片設計者和製造商中如此普遍,它可能比其客戶更能免受市場困境的影響;

▪ 截止至第四財季,願景基金指標依然穩健,願景基金I期中98%和願景基金II期中90%的公司都擁有超過12個月的流動性儲備,風險更小;

▪ 公司四年來的淨資產價值折價率平均約爲45%,但37.5%的折價率已足夠,阿里巴巴的股份已出售,風險較大的部分已被覈銷,主要持股將更具流動性。

獨立分析師Victor Galliano:

▪ 根據Smartkarma發佈的一份報告,軟銀和Arm期望的800億美元估值,意味著“歷史銷售倍數爲28.4倍”。這樣的估值看起來“不切實際”;

▪ 儘管英偉達成爲Arm首次公開募股的潛在錨定投資者,提振了軟銀的股價,但“在Arm的潛在估值方面,各方之間仍存在巨大差異”;

▪ “這種估值預期的巨大分歧需要解決,”預計Arm的最佳估值範圍爲400億至450億美元,“這將提升淨資產價值10%至15%”。

彭博智庫Sharon Chen:

▪ 軟銀強大的流動性和阿里巴巴變現後較低的貸款價值比將有助於公司抵禦逆風,而計劃中的Arm首次公開募股將進一步穩定其信用狀況;

▪ 關注的重點是Arm的估值和IPO所得款項的使用。“如果公司在IPO中實現了600億至700億美元的目標估值,這將是積極的,因爲它可以回購股份和收購債券,同時保持投資的餘地。”

彭博智庫Marvin Lo:

▪ 軟銀可能會恢復投資,但“執行風險仍然很高”,特別是如果Arm的IPO估值未能達到300億至700億美元的高端範圍;

▪ 在智能手機芯片去庫存的情況下,Arm的收入可能會下降;

▪ 預計有合理機會出現新的回購計劃,因爲軟銀可能需要保持其市淨率大於1,以避免東京證券交易所對其施加額外的上市要求。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。