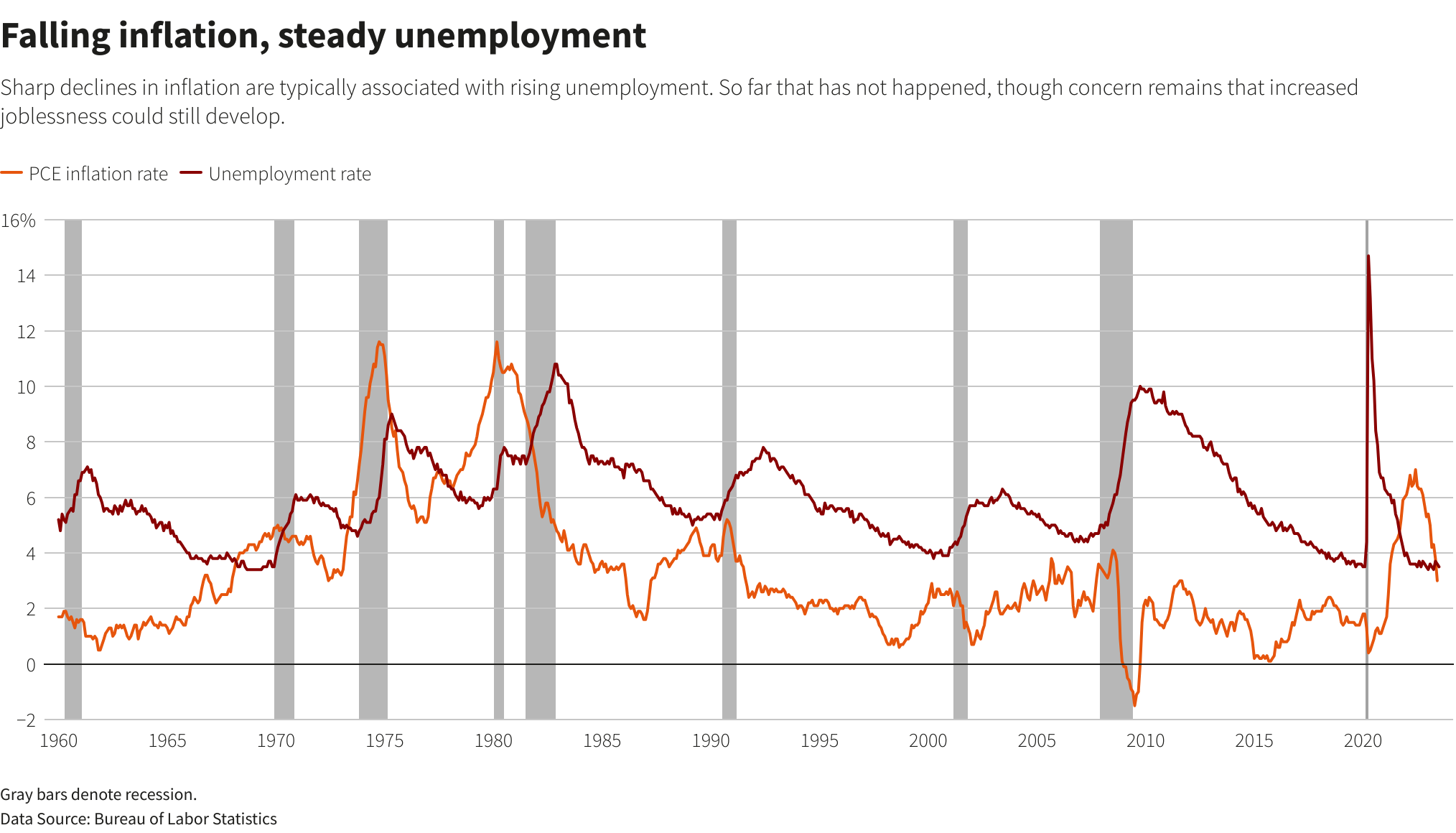

里士滿聯儲的一份新研究報告指出,美聯儲官員正處於“未知水域”,缺乏明確的歷史指導,因爲他們正在通脹下降但失業率尚未上升的環境下制定貨幣政策,這是一個“與衆不同”的利率週期。

包括高級顧問皮埃爾-丹尼爾·薩特(Pierre-Daniel Sarte)在內的工作人員在週三發表在里士滿聯儲網站上的論文中寫道,“(聯邦公開市場委員會,FOMC)在降低通脹方面取得重大進展,而失業率卻沒有相應上升,這還是整個戰後時期中首次”。

工作人員寫道,“當前的利率週期讓我們陷入了未知的水域”,美聯儲在2022年3月開始收緊貨幣政策時,當時通脹率與目標聯邦基金利率之間的差距是有史以來最大的,而現在,儘管利率以至少40年來最快的速度上升,但失業率仍保持穩定和低水平。

這種“無成本”的通脹下降能否持續,將是美聯儲未來幾周討論的核心,屆時政策制定者將決定利率是否需要進一步加息。

週四發佈的CPI數據可能對推動討論沒有多大作用。美國7月未季調CPI年率錄得3.2%,爲2022年6月以來首次加速,但低於市場預期3.3%,前值爲3%。這一數字受到以下事實的影響:2022年中期出現的一些最大的月度價格漲幅現在已被排除在當前的年度計算之外。

Inflation Insights總裁奧邁爾·謝里夫(Omair Sharif)寫道,儘管整體通脹數據有所上升,但“今夏的反通脹可能會持續下去”。到目前爲止,美聯儲的方向是對的。

自去年3月以來,美聯儲已將聯邦基金利率上調5.25個百分點,在過去12次會議中有11次批準加息,這一系列行動旨在抑制借貸和支出,減緩經濟和物價增長步伐。

通常情況下,隨著企業和消費者縮減開支,失業率將會上升。然而,自2022年2月以來,失業率一直保持在4%以下,上個月還意外降至3.5%。

對於發生這種情況的原因,美聯儲政策制定者給出了不同的解釋,包括因疫情期間招聘困難而傷痕累累的企業“囤積勞動力”,以及當前的通脹放緩主要受到供應鏈問題緩解的驅動。還有一些人認爲,經濟適應更高利率的速度仍然緩慢,而且在美聯儲結束通脹鬥爭之前,失業率最終將上升。

美聯儲官員如何分析這些細微差別將決定他們是否會在今年某個時候再次加息。在六月發佈的最新預測中,大多數政策制定者贊同年內還有一次加息。下一次會議將於9月19日至20日舉行,許多分析師和投資者目前押注美聯儲不會再次加息。

然而,政策制定者一直不願做出承諾。美聯儲上一次會議是在7月,距離下一次會議的時間間隔異常之長,長達8周,這讓他們有整整兩個月的時間來權衡數據。

迄今爲止,只有兩名美聯儲官員公開表示,他們認爲利率不需要走高。其他官員則表示,他們希望在做出決定之前掌握“全部”數據。

考慮到本輪利率週期的特殊情況,里士滿聯邦儲備銀行的研究人員指出,雙方都存在風險。

他們寫道,美聯儲“在降低通脹方面取得了獨特的成功,同時將失業率保持在大約半個世紀以來的最低水平”。迄今爲止的政策收緊“可能會進一步降低通脹,而不會導致失業率大幅上升”,這將是戰後美國經濟中頭一次發生這樣的事”。

儘管如此,“在幾乎無法從過去的利率週期取得任何指導的情況下,如果經濟表現出比預期更強的彈性,FOMC將不得不保持警惕,以避免達不到目標”。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。