隨著數十億美元以前所未有的方式湧入備兌看漲期權ETF,做空波動性交易又回到了華爾街。

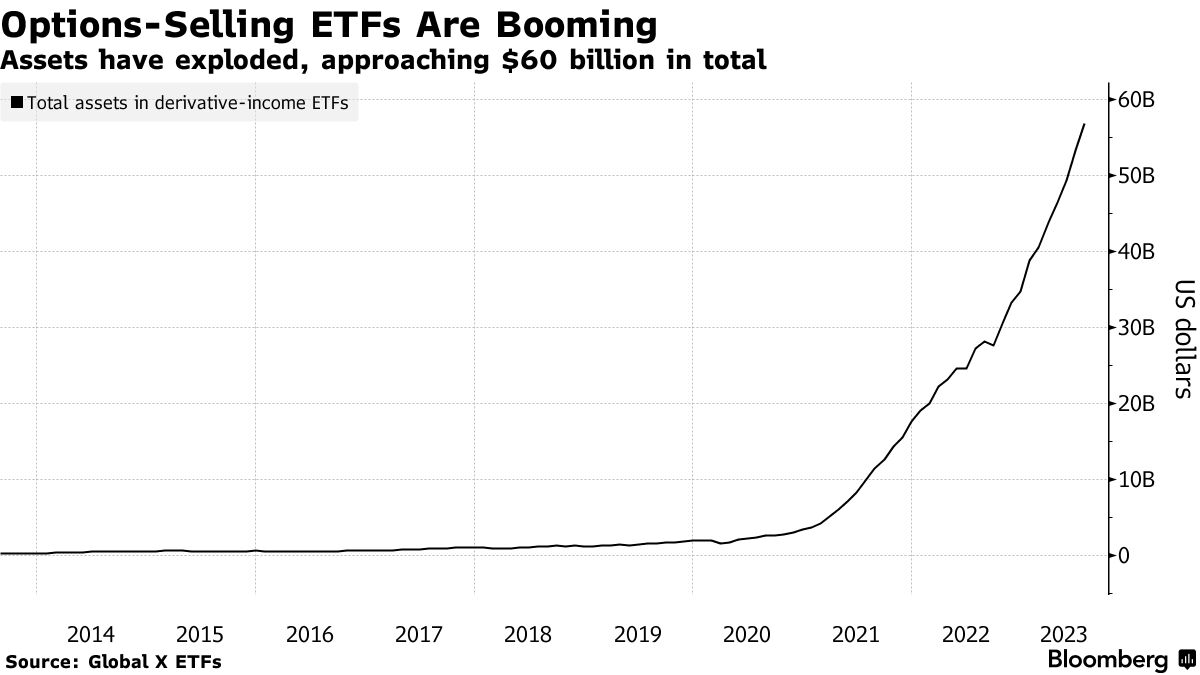

由於今年股市無視衰退警告和美聯儲激進的緊縮政策而激進上漲,投資者一直在防禦性策略買單。這使得ETF領域的一個角落驟然擁有了創紀錄的570億美元資產。

備受歡迎的備兌看漲期權ETF在做多股票同時出售其衍生品的投資策略。如果標普500指數橫盤整理或只是下跌,這種策略將跑贏大盤。投資者這樣做的本質是在押注股市波動平靜。

對備兌看漲期權ETF的需求如此旺盛,以至於儘管摩根大通股票溢價收益ETF(JEPI)和納斯達克100備兌認購期權ETF- Global X(QYLD)等基金回報率低於標準,但它們仍不斷吸納資金。

衍生品活動擁擠是今年芝加哥期權交易所波動率指數保持在低位的原因之一。然而,對於股市資深人士來說,這波期權拋售潮讓人回想起過去的市場事件,當時押注股市平靜的錯誤押注迫使華爾街交易商突然改變倉位,從而引發股市暴跌。

摩根士丹利估計,至少從一項衡量標準來看,期權拋售浪潮在4月份和6月份都打破了記錄。目前看不到明顯的 “波動性末日” ( Volmageddon)風險。支持者認爲這有助於提供流動性。而對於一些機構專業人士來說,當前的繁榮凸顯了波動性生態系統對更廣泛市場的潛在威脅。

財富管理公司First Growth Capital LLC的創始人戴維·雷迪(David Reidy)表示,“如果你做空波動性,而波動性迅速飆升,你的平倉可能會導致某種程度的軋空。我們在2018年2月就目睹這種情況的發生及其對市場結構的影響。2020年3月也爆發了空頭回補。

爲何如此受歡迎?

根據Global X ETF編制的數據,實施備兌看漲期權策略的ETF今年的資產增長了60% 以上。外媒彙編的數據顯示,過去一年中,至少有12只新發行的基金在購買股票的同時出售這些股票的看漲期權。

這是短期波動性交易的一種,歷來爲投資者帶來收益,但也可能成爲股市大幅下跌的犧牲品。儘管波動率指數最近有所攀升,但仍低於長期平均水平,有望迎來2019年以來最平靜的一年。

即使在當今3個月期國庫券收益率超過5%的市場上,備兌看漲期權ETF的收益也是有吸引力的。例如,QYLD 6月份賺取的期權費相當於其資產的2.4%,即年利率遠遠超過20%。

這一收益幫助抵消了2022年熊市期間的股票損失,當時長期債券或完全看跌的看跌期權都未能作爲對沖股市下跌的保險,而JEPI領先標普500指數近15個百分點,QYLD則領先納斯達克100指數13個百分點。

雖然它們今年的表現並不算出色,部分原因是股市持續上漲,但投資者的興趣並沒有顯示出減弱的跡象。自1月份以來,JEPI已吸引了110億美元的新資金,而QYLD儘管回報率低於市場水平,但流入量仍高達10億美元。

“波動性末日”會否重演?

Global X研究主管羅漢·雷迪(Rohan Reddy)表示,旺盛的需求反映出,投資者堅信,由於經濟不確定性,股市將陷入區間波動,這種環境對於備兌看漲期權策略來說是個好兆頭。在他看來,考慮到美國股市的龐大規模,這些ETF的任何風險都是適度的。不過,如果股市繁榮持續下去,他並不排除負面溢出效應的可能性。他說:

“我不認爲備兌看漲期權策略的受歡迎程度會以任何實質性方式影響市場波動。當然,如果備兌看漲期權ETF的吸金能力顯著增長,並且超出我想象的一些數字,那麼也許可能會產生更大的影響。”

隱藏的風險在於:大量拋售讓期權交易商(交易的另一方)處於“做多”的位置,他們需要逆主流趨勢而動。這意味著他們在股票下跌時買入,在股票上漲時賣出,以保持對市場的中立立場。

克里斯托弗·梅特利(Christopher Metli)領導的摩根士丹利交易部門表示,問題在於,股票拋售可能會令期權交易商徹底拋售這些頭寸。鑑於他們目前對隱含波動率高度敏感,這將迫使他們爲市場動盪火上澆油。

當預期價格波動擴大時,期權溢價的相應變化也會增加。這通常會促使交易商通過股指期貨或股票對沖其風險敞口,即所謂的“vega”。由於衍生品與基礎股票市場之間複雜的聯繫,所有這些活動都可能放大波動性。據摩根士丹利估計,“vega”的風險敞口最近接近2018年 “波動性末日”以來的最高水平。

摩根士丹利團隊在本月的一份報告中寫道,就資產和廣度而言,波動性賣出策略都有所增長,其中大部分新增長來自備兌看漲期權ETF。如果出現衝擊,很可能是大盤指數的敞口最快下跌,然後導致相關的下跌。

Gateway investment Advisers的投資策略師約瑟夫•費拉拉(Joseph Ferrara)在上世紀70年代創立了其首備兌看漲期權ETF。在他看來,如今的波動性局勢與2018年“波動性末日”不同。當時,當波動性指標VIX飆升時,大量旨在與VIX反向波動的交易所債券(ETN)崩盤了。

如今最受歡迎的備兌看漲期權ETF並非直接押注股市將保持平靜,而是在市場暴跌且槓桿有限的情況下緩衝損失。

費拉拉表示,“那些破產的公司,或者在應對波動性方面遇到困難的公司,都是槓桿化的公司。我們都經歷過貝爾斯登和雷曼兄弟以及其他公司的倒閉。但我認爲現在安全得多”。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。