包括美聯儲內部人士在內的越來越多經濟學家預測美國將擺脫衰退,但這個問題的答案要到2024年才能確定。

美聯儲主席鮑威爾表示,他預計美聯儲將引導美國經濟擴張,同時實現通脹回落至2%的目標,但這一任務將具有挑戰性。一方面,未能採取足夠積極的措施應對價格壓力,可能導致通脹反彈,隨後需要採取更嚴厲的措施。還有一種風險是,已經是40年來最激進的緊縮政策的滯後效應可能會使經濟陷入衰退。

“不幸的是,我認爲至少在兩個季度內,這些問題的前景都不會明朗,儘管通脹下降的事實目前爲美聯儲贏得了一些時間”,巴克萊資本公司(Barclays Capital Inc.)的高級經濟學家Jonathan Millar說,“美聯儲似乎比市場更早認識到,軟著陸的道路還遠未確定”。

美國經濟衰退的官方裁決機構——美國國家經濟研究局(National Bureau of Economic Research)的商業週期委員會對衰退的定義是,經濟活動在整個經濟體中顯著下降,且持續數月以上。一旦該機構處理了最初可能混雜的報告和數據修訂,就可能需要長達21個月的時間來宣佈此類事件。

雖然軟著陸沒有正式的定義,但大多數經濟學家認爲,軟著陸是在通脹放緩的情況下,沒有經濟衰退或未對勞動力市場造成嚴重損害。這條道路並不容易。美聯儲前副主席布林德(Alan Blinder)對1965年至2022年期間的11次貨幣政策收緊進行的研究發現,其中四次的結果接近成功,通脹穩定或較低,其餘的則是硬著陸,或兩年後通脹再次加速。

2018年至2022年擔任美聯儲副主席、現任太平洋投資管理公司(Pacific Investment Management Co.)全球經濟顧問的理查德·克拉裏達(Richard Clarida)說,“現在兩方面都有風險”,“我認爲,要到明年春天,我們纔會對這一點有一個相當好的認識”。

彭博經濟學家Anna Wong說,在衰退方面,許多指標都表明2022年7月可能是週期性峯值。最突出的反指標是就業數據——在過去的幾個月裏,有很多關於大幅向下修正的傳言,這實際上有可能使非農就業數據變爲負值。但我們要到明年才能知道2022年的“真實”數據,到2025年才能知道2023年的“真實”數據是什麼樣子。

美聯儲官員正在觀察更長的週期。美聯儲聯邦公開市場委員會(FOMC)預計,通脹可能在2025年後不久達到2%的目標。但如果這些預測被證明是有先見之明的話,明年晚些時候或之後的數據將非常清楚地顯示出溫和經濟和穩定物價的輪廓。由於引導這樣的結果是耗時的,委員會預計利率將在更長時間內保持在較高水平。他們預計明年年底的利率將達到4.6%,比長期趨勢高兩個百分點,比市場預期高約半個百分點。美聯儲上月將利率區間上調至5.25% - 5.5%,爲20年來的最高水平,並暗示今年可能再次加息。

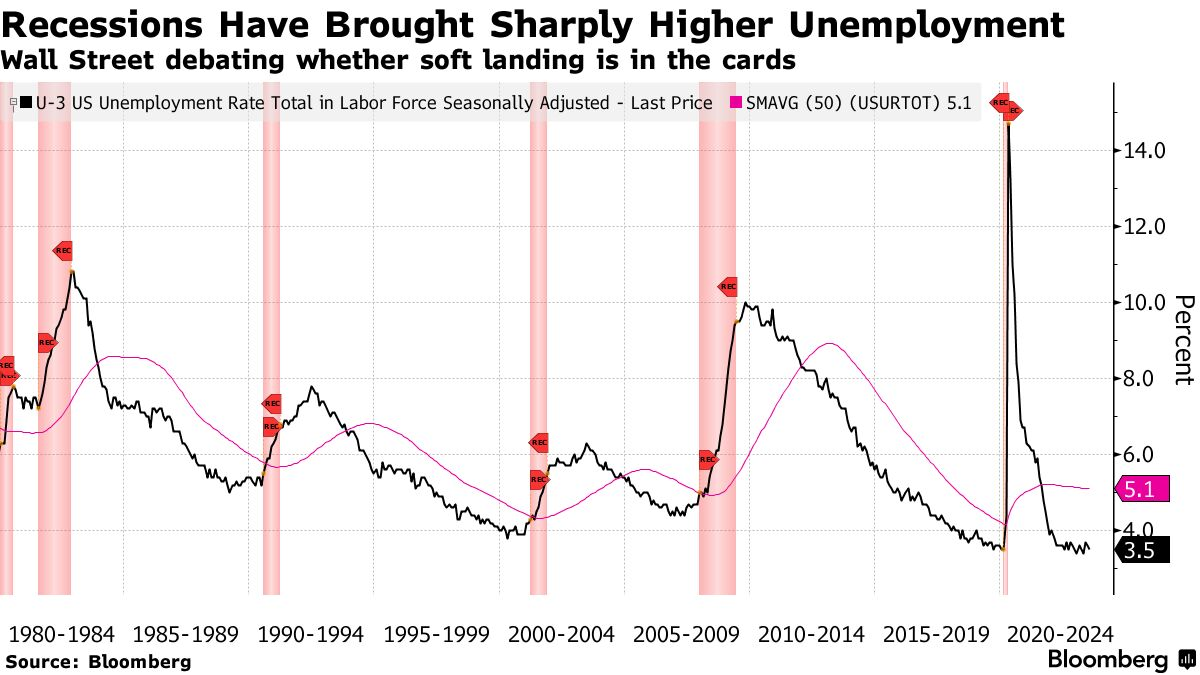

最近的經濟數據超出了經濟學家的預期,3.5%的失業率處於幾十年來的最低水平,而一項衡量基本通脹的關鍵指標在7月份的增幅爲兩年多來最小。雖然這有利於經濟軟著陸,但並不一定排除經濟進一步過熱從而導致價格再次上漲的可能性。

Renaissance Macro Research LLC的經濟主管Neil Dutta表示:“我認爲,如果不是馬後炮,你無法知道是否會出現軟著陸”。他認爲,隨著油價不斷攀升,高房價可能推高租金,可能會出現“通脹繁榮”。他的擔憂得到了政策制定者的認同,他們迫切希望避免重蹈上世紀70年代的覆轍,當時美聯儲過早地放鬆了遏制通脹的努力,結果物價上漲速度再次加速至兩位數水平。“對所有人來說,最糟糕的結果當然是現在不應對通脹,不解決通脹問題”,鮑威爾在7月表示。

由於經濟數據在轉折點時往往看起來好壞參半,隨後又會被修正,而且在長期擴張期間出現一個季度的負增長並不罕見,因此不可能實時確定美聯儲是否取得了成功。畢竟,美國在2022年上半年經歷了連續兩個季度的收縮——這通常構成了其他經濟體的衰退。歷史也提供了類似的指導。在後來被定義爲2007-2009年衰退的6個月裏,FOMC參與者曾預測2008年美國經濟將出現溫和增長。當時的美聯儲主席伯南克最初對次級抵押貸款對經濟的廣泛影響不以爲然。

MacroPolicy Perspectives LLC總裁、前美聯儲經濟學家Julia Coronado擔心美聯儲加息過度,她說:“在大多數週期中,即使是在轉折點,我們也不是很確定。讓我們有一些耐心。軟著陸的唯一希望就是他們能堅持這種耐心”。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。