拜登政府官員用“奇怪”這個詞來形容惠譽下調美國信用評級的時機。

然而,華爾街可能會將2023年視爲關鍵的一年,並將該機構的舉動視爲一個警鐘。美聯儲對抗通脹的鬥爭放大了財政危機風險,這是華盛頓幾十年來的功能失調所造成的。如今,最有可能爲這場風暴提供庇護的資產現在也恰好具有不同尋常的吸引力。

現金不再是垃圾?

從歷史上看,投資者爲持有超級安全的短期政府債券付出了高昂的代價。例如,根據紐約大學金融學教授Aswath Damodaran的數據,1928年投資於三個月期國庫券的100美元到去年年底僅增至2141美元,而投資於中等等級公司債券的100美元增至46379美元,投資於股票的100美元增至624534美元。尤其是在金融危機之後的幾年裏,任何短期和安全的投資都幾乎沒有什麼回報。

全球最大對沖基金橋水基金的創始人雷·達利歐(Ray Dalio)並不是創造“現金就是垃圾”的人,但他在那個時期可能是最喜歡引用這句話的人之一。而在今年早些時候,他在接受CNBC採訪時改口稱,“現金過去是垃圾,但現在相當有吸引力。相對於債券而言,它很有吸引力。相對於股票而言,它實際上很有吸引力”。

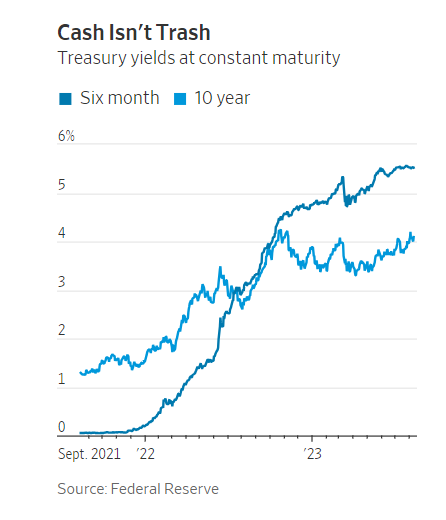

現在,國庫券支付的利息不僅比金融危機前更高,也比長期債券更高。如果利率繼續走高,後者也將遭受更大的賬面損失。而且,正如達利歐所言,泡沫般的股票估值使得5%以上的債券回報率變得誘人。

聯邦政府債務壓力日益加劇

不過,奉行現金爲王還有一個更令人不安的原因:儘管在通貨膨脹的上世紀70年代,長期國債有個“沒收憑證”的綽號,但在危機時期,長期國債一直是首選資產。10年期國債收益率實際上是用來評估所有其他證券的無風險利率。

然而現在,在經歷了反恐戰爭、全球金融危機和新冠疫情後,政府債務激增。低利率和美聯儲的債券購買掩蓋了壓力:近期利息成本佔聯邦支出的比例並不高於20世紀90年代初。但是中國財政部幾乎沒有抓住機會,通過發行更多長期債券來鎖定最低利率。

現在可能爲時已晚。國會預算辦公室(CBO)定期更新的長期預算預測顯示,本財年公衆持有的美國債務將超過中國生產總值,債務利息將相當於可自由支配的非國防支出的約四分之三。到2031年,這個數字將達到同樣的規模。

醫療保險、社會保障,當然還有利息,在法律上都是不容談判的。軍費開支也不是真正的可選項,因此難怪聯邦政府被描述爲“一家擁有軍隊的保險公司”。

更糟糕的是,CBO的預測實際上看起來過於樂觀。它預計,儘管短期債券目前的收益率超過5%,但未來幾年這些債務的淨利率將勉強超過3%。

不斷膨脹的債務意味著假設的微小變化現在會產生重大後果。考慮到大約四分之三的國債必須在五年內展期,假設將CBO的預測中的平均利率上調了1個百分點,並保持其他數字不變。這將導致到2033年聯邦債務增加3.5萬億美元。屆時,僅政府每年的利息支出就將達到約2萬億美元。相比之下,個人所得稅今年只會帶來2.5萬億美元的收入。

複利可以迅速使糟糕的情況變得更糟,這種惡性循環已經導致投資者逃離阿根廷和俄羅斯等國家。擁有世界儲備貨幣和允許其永遠不會違約的印鈔機使美國的情況好得多,但這並非沒有後果。

僅僅讓利率上升到足夠高的水平以吸引全球越來越多的儲蓄可能會在一段時間內奏效,但不意味著股市和房地產市場不會被壓垮。或許美聯儲可以介入併購買足夠的債券以降低利率,從而重新引發通脹並壓低債券的實際回報。

但未來財政緊縮的一個難以量化的複雜情況是,隨著利息成本變得令人不安,華盛頓的迴旋餘地有限。救助銀行、承保疫苗、補貼尖端技術甚至打仗等事情的能力都將受到限制。一個財政緊縮的美國將是一個經濟更加不穩定、國際威望下降以及最終資產吸引力下降的國家。

預測市場何時會對此產生嚴重擔憂是很困難的,聯邦政府預算的批評者多年來已發出了無數假警報。不過,就目前而言,持有現金比以前更具吸引力。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。