宏觀策略師西蒙·懷特(Simon White)表示,通脹盈虧平衡,即名義收益率與實際收益率之差,並不能充分衡量未來的價格增長,並且長期通脹水平可能高於目前所暗示的水平。

他表示,在本輪週期中,市場最大的看點是通脹走勢。解決了這個問題,要回答其他許多投資問題就輕而易舉了。通脹盈虧平衡暗示,通脹將很快回到一個低而穩定的水平。

但從經驗來看,該指標並不能很好地預測未來的通脹。事實上,更深入地研究該指標是如何構建和交易的,就能發現不應將其視爲一個準確預測指標的原因。懷特認爲,長期通脹可能高於收支平衡預期。

通脹盈虧平衡是通脹保值債券(TIPS)多頭頭寸和美國長期國債空頭頭寸之間實現盈虧平衡所需的利率。從功能上講,它與基於外匯遠期的隱含未來外匯現貨匯率沒有區別。而市場上沒有人會聲稱,外匯遠期匯率是對即期匯率可能走向的實際可信的預測。

但人們相信,通脹盈虧平衡在某種程度上神奇地被賦予了預測通脹未來的能力。然而,這是沒有根據的,因爲該平衡經常高於或低於實際CPI。

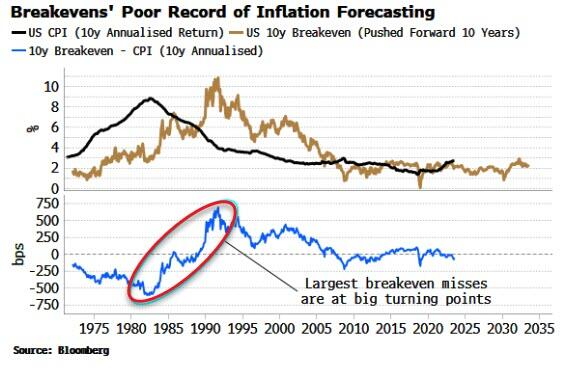

下面的圖表顯示了10年的通脹盈虧平衡跟其預測的10年的年化CPI做對比,底部的藍色顯示了兩者的偏差程度。近年來,這一差距有所縮小,但這只是相對而言的,因爲在20世紀70年代和80年代,這一差距非常大。

那幾十年就像現在一樣,是通脹的主要轉折點,而當時的通脹盈虧平衡是最無法預測實際通脹的。

要知道爲什麼,就必須引入石油。它與通脹盈虧平衡有著非常高的相關性,遠遠超出了僅基於其對通脹的直接影響而得出的預期。

這種牢固的關係源於兩個市場的相互依存。石油通常被大宗商品交易商用作對沖工具。而隨著油價上漲,通脹交易員將推高TIPS,導致其實際收益率下降,從而推高通脹盈虧平衡。

不過,儘管通脹盈虧平衡有所上升,但主要驅動因素並不是通脹預期的事前變化。通過模型來看,通脹盈虧平衡一般假設通脹補償只包括預期通脹和通脹風險溢價,而不包括TIPS的流動性溢價,但正如我們從下圖中看到的,當油價和收益率變動時,唯一最大的解釋因素是TIPS流動性溢價(深藍色線),而不是預期通脹或通脹風險溢價。

(注意,下圖中TIPS流動性溢價跟通脹補償的實際相關性爲負,即當流動性溢價下降,通脹補償增加。)

這一點很重要,因爲這表明即使通脹預期沒有發生根本變化,通脹盈虧平衡也有可能提高。但當油價上漲引發通脹盈虧平衡上升時,變動中的大部分差異可以用流動性溢價來解釋,因爲流動性溢價會隨著對沖活動對TIPS的需求上升而下降。

TIPS流動性溢價的作用揭示了另一種關係,即通脹盈虧平衡與高收益信貸息差之間幾乎具有異常的高相關性。如下圖所示,通脹盈虧平衡的上升和信貸息差的收窄或者放寬幾乎都是同步的。

而信貸息差的變動對TIPS的流動性溢價最爲敏感。懷特表示,通脹盈虧平衡與投資級信貸息差之間的相關性並不高,這表明,當實際收益率因通脹下降而下降時,貝塔係數較高的垃圾債利差將更加受益,同時垃圾債也受益於TIPS流動性溢價下降時可能出現的風險溢價影響。

懷特表示,這並不是說通脹盈虧平衡根本沒有預測通脹的作用,但對其潛在驅動因素的理解表明,它們通常不是主要受到通脹預期變化驅動的。

因此,他表示,如果你希望通過預測通脹來避免受到其再次加速的衝擊,那麼通脹盈虧平衡可能不是一個好的指標。因爲只有等到物價真正上漲的時候該指標纔會上漲,到時就太晚了,因爲屆時股票和債券的價格可能已經反映出新的高通脹現實。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。