本週,日元再次暴跌,成爲利差擴大和能源成本上升的犧牲品。儘管日元匯率處於去年促使日本干預匯市的水平,但日本當局這次似乎並不那麼擔心,這表明日元離新一輪干預還有一段距離,除非美元兌日元迅速衝往150關口。

今年對日元來說是又一個重創之年,在疫情後重創日元的因素,即利差再度發揮作用。與其他主要央行形成鮮明對比的是,日本央行仍未加息。

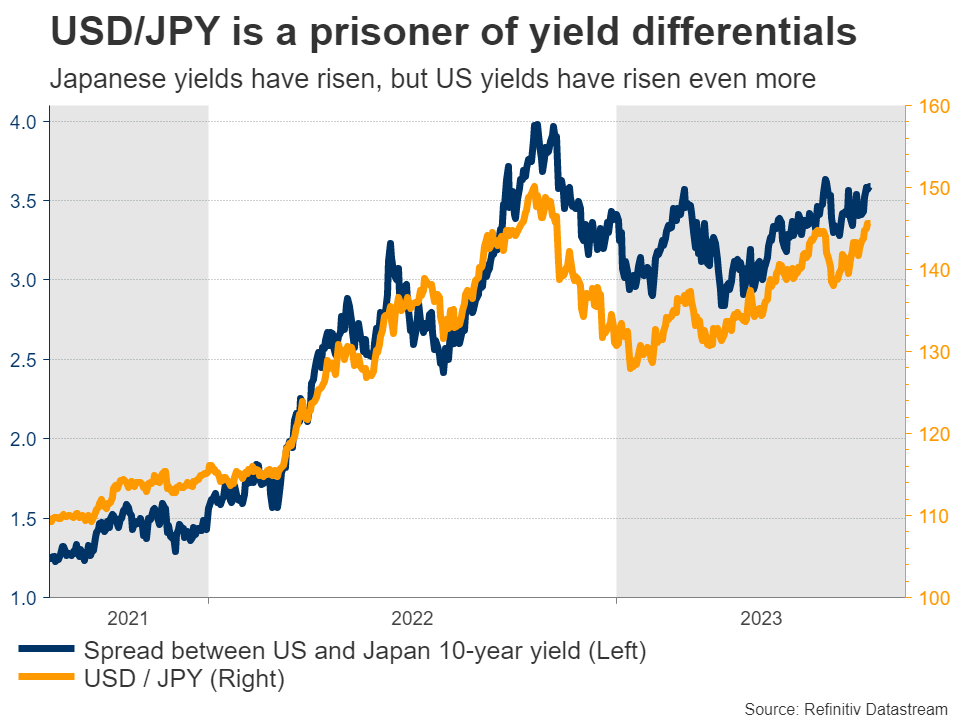

隨著時間的推移,這種利差會刺激資本流出日本,在海外尋求更高的回報,從而給日元帶來下行壓力。雖然日本央行最近的確調整了其收益率控制策略,允許日本長期國債收益率升至1%的高位,但此舉並沒有阻止日元貶值。

但這一策略並未奏效的部分原因是日本央行對債券市場進行了干預,以防止收益率迅速上升,部分原因是最近相較於日本債券收益率,海外的債券收益率上升得更快。

能源價格暴漲也對日元造成了損害。日本幾乎所有的石油和天然氣都依賴進口,因此能源價格上漲使日本陷入貿易逆差。儘管這種負面影響在今年早些時候隨著日元貶值提振出口和油價下跌而消退,但在油價從6月底開始反彈之後,這種負面影響可能會再次變得更加明顯,但尚未在數據中體現出來。

換句話說,資本和貿易流動最近都對日元產生了影響。

爲什麼外匯干預不太可能?

近期市場上較爲認同的日本當局不會那麼快乾預匯市的主要理由是,日本當局最近並未發出“威脅”。近幾周,日本政府官員對匯率沒有發表太多擔憂的言論,儘管日元跌至日本政府去年決定守住的“危險區間”。

相反,當局一直相對沉默,有時沉默能說明很多問題。在真正的干預發生之前,不同的官員會發出幾次口頭警告。這是一種無成本的“干預”,可以短暫阻止投機者攻擊日元。

日本政府這次看起來更放鬆的一個原因是,日元貶值的速度不像去年那麼快。緩慢而有序的貶值與快速崩潰截然不同,政策制定者最終希望日元可以保持穩定。

另一個原因是日本央行最近的政策調整。隨著日本央行終於邁出了政策正常化的第一步,人們對日元混亂崩潰的擔憂減少了。

當然,如果日元繼續貶值,特別是如果貶值速度加快,這種說法可能會改變。但就目前而言,日本當局實際干預的風險很低,從美元兌日元隱含波動率的下降來看,投資者似乎同意這一點。

如果政府官員將外匯走勢描述爲“無序”或“片面”,這可能是即將準備採取行動的暗示。日本財務大臣鈴木俊一是干預的“最終權威”,因此從他口中聽到這些話就能說明問題。

鈴木本週發表了一些評論,但他只表示,政府將對“過度”舉動作出回應。他沒有加大警告力度的事實,意味著我們距離真正的外匯干預可能還有一段距離。

日本央行的底線是什麼?

就目前而言,很難說日本當局會在哪裏劃一條線並進行干預,因爲這是一個不斷變化的目標,它會隨著外匯波動的速度而變化。日元緩慢的貶值可能不是很令人擔憂,但急劇而猛烈的跳水就會令人擔憂。

對於美元兌日元來說,最值得關注的區域可能是150,這是去年日本當局進行第二輪干預的地方。當美日接近該關口時,日本官員的語氣將揭示他們是否打算再次打響“日元保衛戰”。

總而言之,日元如果想持續復甦並擺脫空頭的狙擊,這可能需要外國經濟體出現一些危機或衰退,從而刺激外界對降息的押注,以此幫助縮小日本地區和海外的利差。但就目前而言,美國經濟仍具有彈性。

當局單獨干預可以減緩日元的貶值勢頭,但最終不太可能改變日元的走勢。由於日本央行似乎對轉向緊縮沒有多大的興趣,日元命運的咽喉再次被外部力量——即全球收益率的表現握住。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。