週四,美國國債在全球主權債券中領跌,原因是美國經濟在美聯儲加息逾5個百分點後依舊堅挺,推遲了市場對經濟衰退的預期。週四凌晨公佈的會議紀要顯示,在上次政策會議上,官員們仍然擔心通脹無法消退,需要進一步收緊政策。晚些時候公佈的每週初請失業金人數顯示勞動力市場依然堅韌。

美國30年期國債收益率一度上漲7個基點,至4.42%,續創2011年以來新高。10年期國債收益率攀升至4.33%,接近2007年以來高點。相同期限的英國國債收益率躍升至15年高點、德國國債收益率逼近2011年以來的最高水平。

管理著1.8萬億美元資產的太平洋投資管理公司(Pacific)短期投資組合管理和融資主管傑羅姆·施奈德(Jerome Schneider)表示,“我們確實認爲,今年晚些時候美聯儲有可能再次加息,以確保通脹得到遏制”。

由於超寬鬆的貨幣政策,日本的利率是發達國家中最低的。週四,20年期日本國債標售需求慘淡,這也加劇了這一資產類別的拋售。

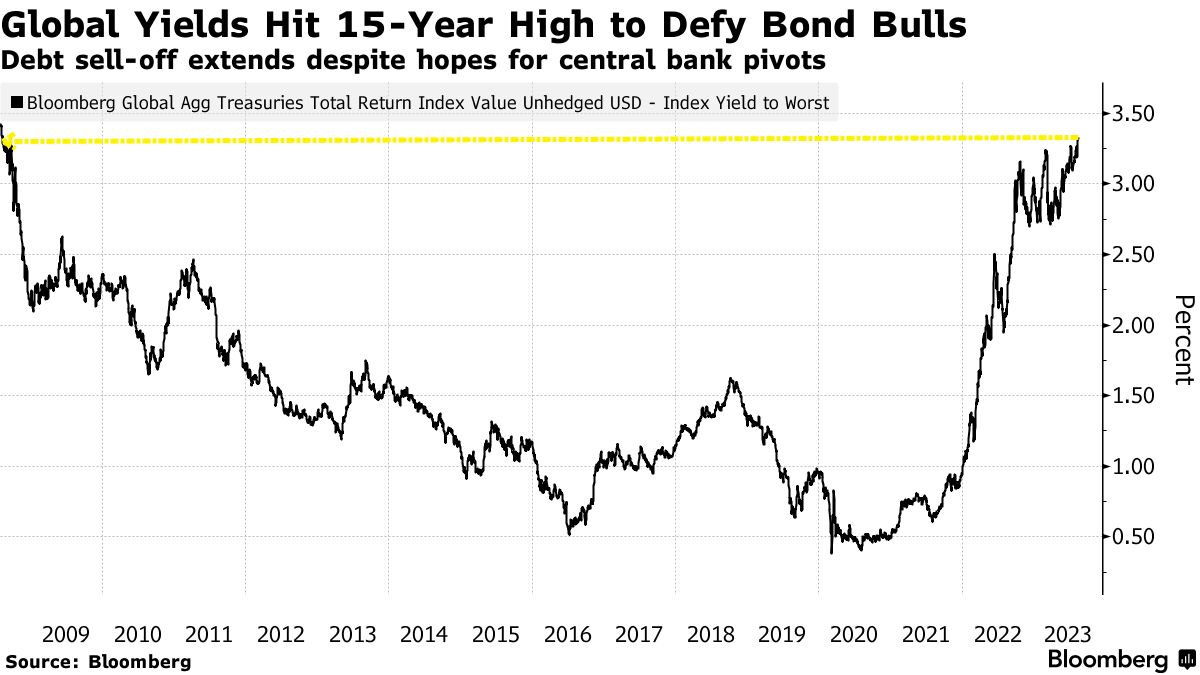

彭博全球主權債務總回報率指數週三升至3.3%,爲2008年8月以來的最高水平。全球主權債券今年以來已下跌1.2%,是所有彭博關鍵債券指數里表現最差的一類資產。

與今年年初相比,情況出現了逆轉,當時對加息即將結束的樂觀情緒推動全球債券飆升,追蹤投資級政府和企業債券總回報的彭博全球綜合指數1月份漲幅超過3%,創有記錄以來的最佳開月表現。該指數週三下跌,今年以來累計下跌0.1%。

隨著全球債券拋售的加深,在美國國債收益率和企業違約率進一步上升的預期下,T. Rowe Price Group Inc.認爲短期債券是更安全的選擇。

“我們正在投資級、高收益或證券化等短期債券中尋找機會”,管理著約156億美元資產的高級投資組合經理蘇德(Saurabh Sud)在接受採訪時表示。雖然長期債券預計會遭到拋售,但一些期限較短的債券看起來很有吸引力,“可能在收穫高個位數或兩位數收益率的同時,無需承擔大量信用或久期風險”。

蘇德在談到美國國債時表示,“我預計我們將在十年內創下新的週期高點。因此,預計10年期國債收益率會突破去年10月份的高點約4.33%” 。

美國實際收益率也在飆升

由於預期美國政府將在下一季度發行更多債券以遏制不斷擴大的聯邦赤字,美國國債面臨額外的壓力。8月份美國10年期國債收益率躍升逾30個基點,創2月份以來最大單月漲幅。Pimco的施奈德表示,“隨著更多的供應湧入市場,需要更高收益率的額外溢價來鼓勵投資者”。

美國國債收益率的最新上漲是由通脹保值債券引領的,這種債券代表投資者基於對風險較高資產可能表現的預期而要求的無風險回報率。30年期通脹保值國債收益率(實際收益率)自2011年以來首次超過2%,而10年期通脹保值國債收益率週四接近2%,這是2009年以來的最高水平。

瑞穗證券美國有限責任公司宏觀策略主管多米尼克·康斯坦姆(Dominic Konstam)上表示,隨著實際利率的上升,“債券市場增加了很多風險溢價,在未來1年、2年的某個時候,美聯儲可能不得不恢復緊縮政策。具有諷刺意味的是,這可能正是美聯儲真正打破勞動力市場所需要的”。

道明證券策略師戈德堡(Gennadiy Goldberg)和麥克弗格(Molly McGown)週四向現實屈服,終止了7月底以1.86%的收益率購買5年期通脹保值債券的建議。他們此前預計該債券的收益率目標爲1.25%,並預計美聯儲不會進一步加息,美國經濟增長和通脹也會放緩。但三週後,由於這些假設被驗證有誤,5年期通脹保值債券觸發了2.20%的止損位。

儘管如此,在道明策略師看來,市場是錯誤的。他們認爲,5年通脹保值債券收益率“仍然具有吸引力,並且最終可能會自我限制”,因爲它們收緊了金融狀況,但他們“將等待勢頭穩定後再次做多”。

戈德堡和麥克弗格指出,對5年期通脹保值債券的押注失敗是由於明年降息預期減弱導致的,而不是再次加息的可能性顯著增加。他們寫道,8月2日宣佈的美國國債拍賣規模超出預期也是一個因素,同時人民幣貶值引發了人們對中國可能出售美國國債以資助干預的擔憂。而“夏季流動性稀薄”也加劇市場動盪。

瑞穗證券(Mizuho Securities)宏觀策略主管多米尼克·康斯坦姆(Dominic Konstam)在週四接受採訪時表示,在支撐出現之前,5年期通脹保值債券的損失仍有可能擴大。不過,“繼續拋售的程度是有限的,目前5年期通脹保值債券相當高,如果再上升20到30個基點,我想對很多投資者來說將是相當有吸引力的”。

仍有投資者湧入債市

在全球債市掀起新一輪拋售潮之際,美國國債較高的收益率繼續吸引買家。美國銀行上週援引EPFR Global的數據稱,今年投資者向美國國債基金注入了1270億美元,創歷史新高。

根據商品期貨交易委員會(CFTC)的數據,截至8月8日當週,資產管理公司將美國國債期貨多頭頭寸增加至創紀錄水平。摩根大通的客戶調查顯示,截至8月14日當週的多頭頭寸與2019年創下的峯值相當,這是自金融危機以來的最高水平。

滙豐控股公司固定收益研究全球主管史蒂文·梅傑(Steven Major)表示,全球債券看起來尤其有吸引力,因許多經濟體表現疲軟。

他寫道,“債券的大部分看跌理由是週期性的,而且主要受美國影響。因此,它忽略了全球背景以及長期結構性驅動因素。一些新興市場央行已經開始寬鬆的事實告訴我們,通脹正在快速下降,或者說它面臨週期性和結構性阻力”。

西方資產管理公司本週表示,由於各國央行加息週期已接近尾聲,全球債券有望在6至12個月內跑贏大盤。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。