高級能源分析師John Kemp最新撰文表示,此前推動油價走高的空頭回補漲勢在上週失去動能,因爲油價和倉位攀升至接近或高於長期平均水平,使得風險回報的計算變得難以判斷。

北美和歐洲的許多高級交易和投資人員都在8月中旬度假,因此,這一傳統的淡季也可能對原油持倉造成打擊。

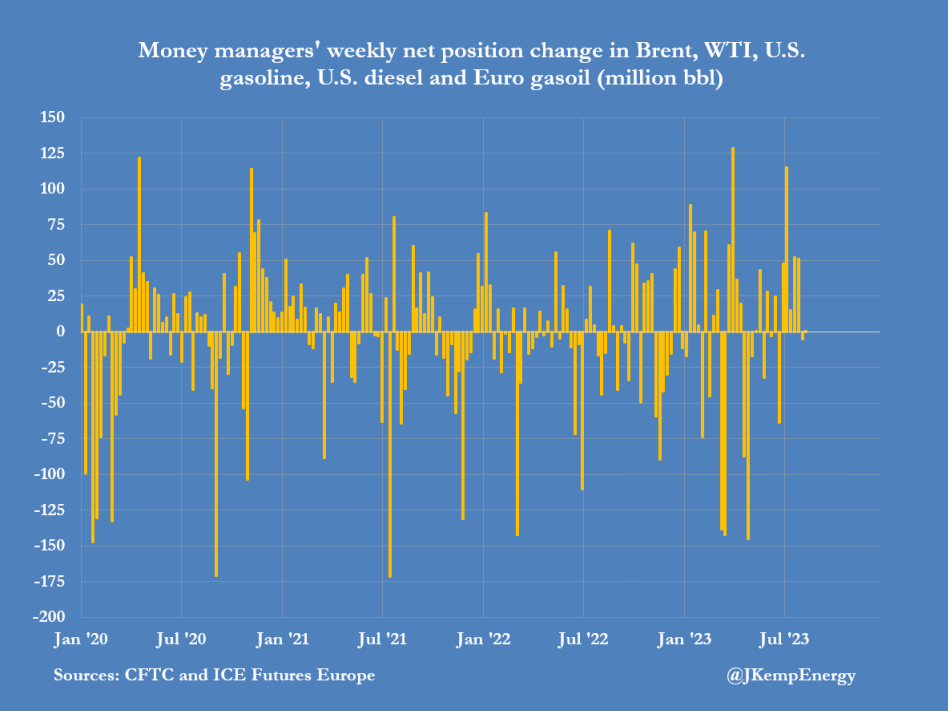

在截至8月15日的七天裏,對沖基金和其他基金經理對六種最重要的石油相關期貨和期權合約的總頭寸沒有變化。

布倫特原油(增加2000萬桶、美國汽油(增加600萬桶)和歐洲汽油(增加400萬桶)的購買量被紐約商品交易所和洲際交易所(ICE)的WTI原油(減少2900萬桶)和美國柴油(減少100萬桶)的拋售量所抵消。

5.58億桶的總持倉量是2013年以來所有月份的第45個百分位數,而看漲多頭頭寸與看跌空頭頭寸的比率爲4.23:1,爲第53個百分位數。

相比之下,6月底的多空比僅爲1.95:1(第10個百分位數),而最近的總持倉量低點僅爲2.82億桶(第5個百分位數),大約相當於當前水平的一半。

Kemp表示,鑑於柴油和汽油庫存均較低,基金經理對成品油前景的看好程度明顯高於原油。

燃料油的淨頭寸介於第70-第80個百分位數之間,而原油的淨頭寸僅爲第26個百分位數。

此外,截至8月15日的七個交易日,對沖基金和基金經理對美國天然氣的倉位也基本持平。

基金經理同時削減了1830億立方英尺的多頭和空頭倉位,這似乎是在近期價格和倉位雙雙上升後降低風險的舉動。

基金經理同時削減了1830億立方英尺的多頭和空頭倉位,這似乎是在近期價格和倉位雙雙上升後降低風險的舉動。

基金持有7070億立方英尺的淨多頭頭寸,這是自2010年以來所有周的第47個百分位數,遠高於1月底的10610億立方英尺的淨空頭頭寸(第7個百分位數)。

8月11日,地下儲氣庫的天然氣工作氣量爲1880億立方英尺,高於之前10年的季節性平均值。不過跟6月底的2990億立方英尺相比,這一盈餘正持續收窄。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。