本週,英偉達的財報和美聯儲主席鮑威爾在傑克遜霍爾年會上的發言無疑是最大的兩個市場驅動因素,如果非要比較,誰纔是真正的操控者?

NewEdge Wealth高級投資組合經理兼固定收益主管本·埃蒙斯(Ben Emons)認爲,答案可能出乎意外,推動美聯儲加息預期的可能不是鮑威爾,而是英偉達。他指出,這家人工智能領軍企業具備類似央行的影響力。

埃蒙斯表示,將於週三公佈業績的英偉達是人工智能資本支出的風向標,而人工智能資本支出可能會提高整個美國經濟的生產率。他指出,在債券市場,對人工智能前景的看好正在轉化爲更高的實際收益率,這反映了經通脹調整後的中國生產總值(GDP)和生產率的增長。從更廣泛的市場來看,美國實際收益率較高是10年期和30年期國債收益率週一攀升至多年高點的一個關鍵原因。

通常情況下,債券收益率往往會因一系列因素而上升,例如未來通脹上升的可能性以及投資者要求獲得風險補償,但這一次似乎有點不同。以通脹保值國債收益率衡量(TIPS)的實際收益率反映了不考慮通脹因素的情況下,市場對美國經濟表現的預期。

內德戴維斯研究公司(Ned Davis Research)首席全球宏觀策略師約瑟夫·卡利什(Joseph Kalish)總結道,近期長期國債收益率的上漲主要歸結爲一件事,那就是美國經濟增長預期變化導致實際收益率上升。

埃蒙斯週二表示,“作爲人工智能領頭羊,英偉達背後更大的宏觀故事是它在經濟中發揮的作用,事實證明,這種作用比任何人想象的都要強大。人們將人工智能與生產力聯繫起來,而生產力提高會推動經濟增長,這在某種程度上影響著如今的利率預期”。

這位高級投資組合經理在本週的一份報告中寫道,隨著人們對英偉達即將發佈的財報以及鮑威爾講話的預期越來越高,“加息的可能性正在逐漸上升”。他預計,英偉達的每股收益預期每增加一美元,美聯儲11月加息的可能性就會增加。英偉達正在產生類似美聯儲的影響力。

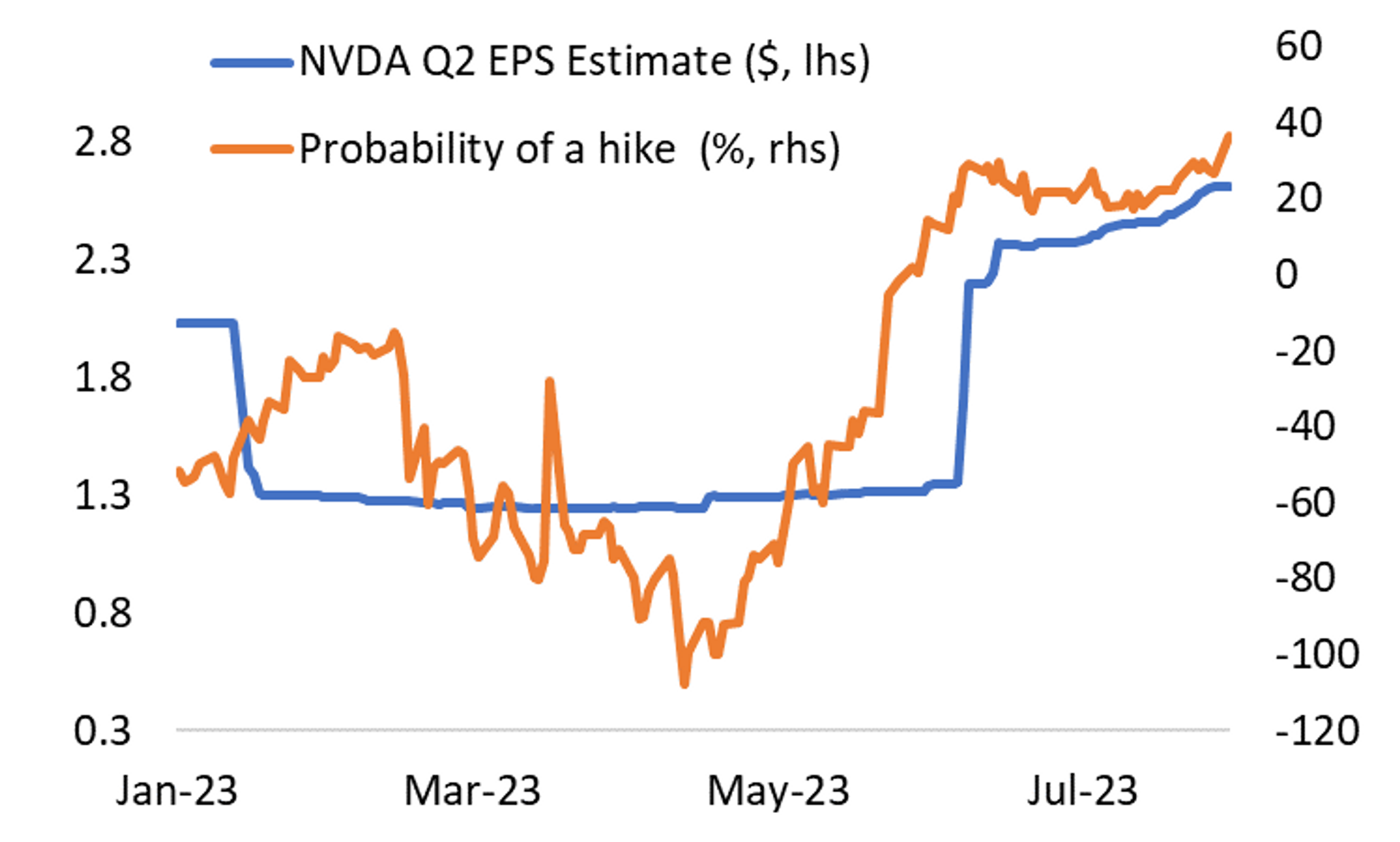

埃蒙斯提供的圖表顯示,分析師對英偉達第二財季每股收益的預估中值一直在上升,同時市場暗示美聯儲11月加息的可能性也在上升。

此外,埃蒙斯表示,由於英偉達對經濟的廣泛影響,該公司於2020年發行、將於2040年4月到期的一種公司債券的收益率相對於10年期TIPS收益率一直在上升。

正如賓夕法尼亞大學沃頓商學院金融學教授Jeremy Siegel在接受MarketWatch的另一次採訪時解釋的那樣,實際利率跟蹤實際增長。生產率的提高和經濟增長的強勁“意味著美聯儲將無法像以往那樣大幅降息”。

在週五的傑克遜霍爾年會上,分析師預計鮑威爾將討論所謂的實際中性利率(即長期均衡利率或自然利率,是指在充分就業和穩定通脹情況下,貨幣政策既不收縮也不擴張的短期利率),以此來證明美國利率長期保持在較高水平是合理的。

卡利什寫道,“市場一直低估了進一步加息的風險,高估了降息的潛在速度”。 鮑威爾將“對商品通脹的進展感到高興,希望勞動力市場達到更好的平衡,但擔心經濟增長速度快於趨勢水平”。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。