全球利率在較長時間內保持較高水平的前景正在促使許多投資者從股票轉向債券。

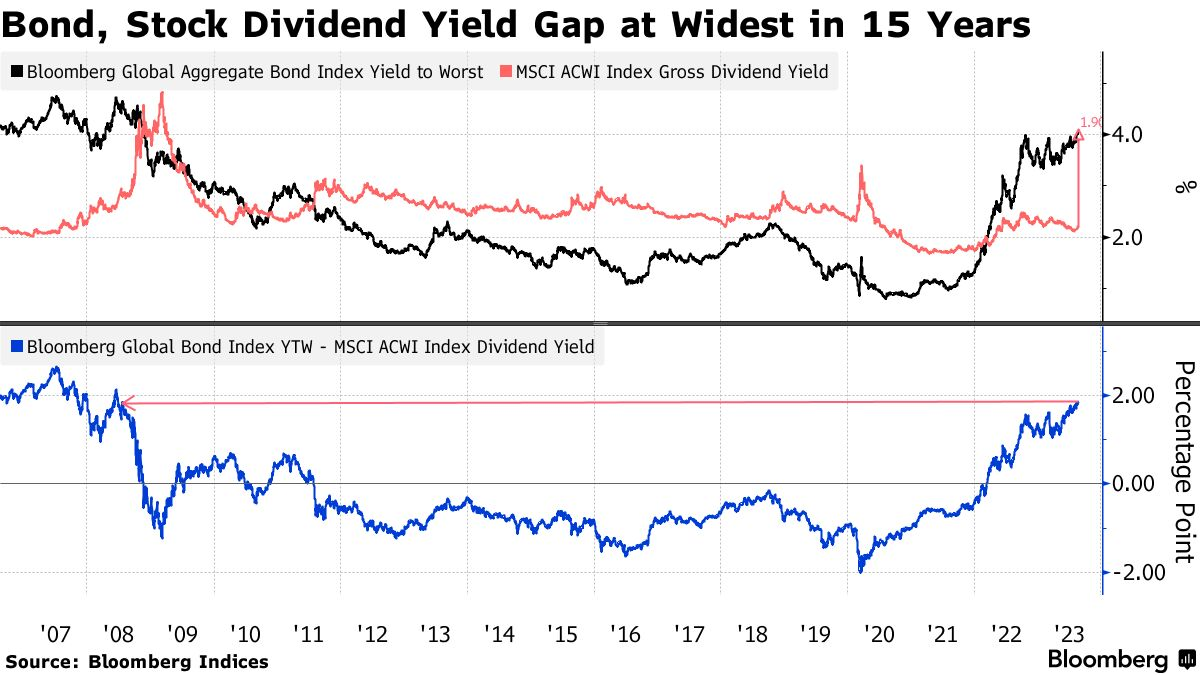

外媒彙編的數據顯示,固定收益產品的回報率比股息回報率高出180個基點,這是15年來的最大差距,而且由於交易員押注低利率時代已經結束,這一差距可能會持續甚至擴大。

在一些投資者選擇轉向債券之際,債券正在遭遇殘酷的拋售,而且幾乎沒有任何緩解的跡象。儘管如此,最新的EPFR Global數據表明,債券基金已連續21周獲得資金流入,而股票基金則錄得約22億美元的資金流出。投資者預計一些主要經濟體的主權債券收益率將恢復至金融危機前的水平。

總部位於新加坡、管理著約10億美元資產的Silverdale Capital Pte Ltd.首席執行官Sanjay Guglani表示,“即使是投資級債券,也能帶來與股票類似的回報,而且波動性只有一半。這是固定收益新時代的黎明,我們近20年來從未見過如此強勁的收益率”。

外媒彙編的數據顯示,全球債券的平均收益率爲4.0% ,幾乎是MSCI ACWI指數2.2%股息回報率的兩倍。富達國際指出,處於正值區域的實際收益率使購買美國國債的理由更加令人信服。

全球主要央行行長將於週四在傑克遜霍爾舉行年度研討會,討論貨幣政策前景,這可能是給交易員提供的下一個線索。美聯儲主席鮑威爾定於週五發表講話。

根據比較債券收益率和股息回報率的指標,全球金融危機後的幾年是股市的鼎盛時期,當時政策制定者希望通過超低利率來提振經濟並應對疲軟的價格壓力。但這種情況在2022年初發生了逆轉,美聯儲開始了40年來最激進的緊縮行動,投資者因此押注借貸成本上升將阻礙經濟增長並削弱企業利潤。

借貸成本可能進一步上升的前景近幾周來已經重挫股市。本月迄今爲止,摩根士丹利資本國際(MSCI)發達市場和新興市場股票指數已下跌超過5%。美聯儲8月16日公佈的會議紀要顯示,政策制定者在很大程度上仍然擔心通脹。

紐約梅隆銀行旗下Insight Investment駐倫敦全球信貸主管Adam Whiteley表示,“我們看到,各個地區都出現了投資者從股票轉向購買高質量信貸的情況。在當前通脹上升和經濟不確定性的環境下,投資者肯定將債券視爲一種相對安全的資產,可以作爲股票的替代品”。

但是,關於政策利率走向仍存在重大爭論。美國國債收益率週三暴跌,原因是美國經濟數據不及經濟學家的預測。花旗集團還警告,在最近空頭押注增加後,美國國債可能會出現空頭擠壓。

相比之下,鑑於英偉達樂觀的盈利預測刺激了標普500指數和納斯達克100指數期貨的上漲,股票交易員似乎有理由歡呼。這家芯片製造商的股價週三盤後一度飆升10%,其發佈的銷售預測連續第三次超過華爾街的預期。

懷疑論者還指出,日本市場是一個例外。EPFR的數據顯示,截至8月16日當週,日本股票基金已連續第十週出現資金流入。與此同時,截至8月9日當週,日本債券基金出現兩年來最大流入量。

在此之前,日本央行於7月份放鬆對債券收益率的控制,這一決定預計將隨著時間的推移推高日元匯率,並使其中國資產更具吸引力。積極的情緒推動日本的債券和股票之間的收益率利差接近兩年多以來的最低水平。

除了日本,亞洲市場可能爲那些支持股票的投資者提供理由。該地區的股息率是全球最低的,“因此,亞洲股票股息率的長期前景非常引人注目”,Janus Henderson Investors的基金經理薩特•杜赫拉(Sat Duhra)表示。

與此同時,隨著美國經濟衰退的可能性下降,以及中國財政部爲填補鉅額聯邦預算赤字增加了國債供應,美國國債收益率一直在飆升。

對美聯儲緊縮政策的押注也推高了收益率曲線前端的利率,對政策敏感的兩年期國債收益率本週超過了5%。

富蘭克林鄧普頓(Franklin Templeton)亞太投資策略師克里斯蒂·譚(Christy Tan)表示,“我們正在觀察牛市陡峭時期的到來,這實際上可能在美聯儲開始降息之前發生。收益率曲線較長的一端實際上還有繼續帶來收入和收益率升值的空間”。牛市陡峭指的是收益率曲線整體下行,債券市場整體處於牛市,且短期收益率下行幅度大於長期收益率。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。