除了圍繞人工智能的炒作之外,今年推動美國股市上漲的首要主題之一就是投資者對美聯儲宣佈結束加息週期的熱切押注,但這種樂觀情緒已經受損。

毫無疑問,美聯儲遏制通脹的使命已接近尾聲。由於食品和能源價格大幅回落,總體消費者價格壓力正在迅速減輕。7月份總體通脹率同比上漲3.2%,與去年6月的9.1%相差甚遠,接近美聯儲2%的目標。

但距離美聯儲宣佈抗通脹勝利還有幾個顯而易見的障礙。

首次,美聯儲首選的通脹指標——核心個人消費支出(PCE)指數反映的通脹率從2022年2月達到的峯值5.4%降至4.1%,仍是美聯儲目標水平的2倍。

其次,儘管就業機會增速不如一年前,但8月份仍將增加17萬,這將意味著自2020年4月新冠疫情高峯期以來,非農就業人數增加了2500多萬人。

至關重要的是,美聯儲主席鮑威爾再次強化了“讓利率在更長時間內維持高位”的口號,這一口號爲他和其他美聯儲同僚今年大部分溝通奠定了基調,無論市場參與者如何押注。

儘管一些資產管理公司仍堅信美聯儲已處於加息週期尾聲,但投機者卻不願冒這樣的風險。截至8月22日當週,商品期貨交易委員會(CFTC)的數據顯示,非商業市場參與者(通常是指投機資金,包括投機基金和個人投資者)將美國兩年期國債期貨的淨空頭持倉增加至至少1990年以來的最高水平,表明投機者押注美國兩年期國債收益率將繼續上升。

貨幣市場顯示,交易員相信美聯儲今年將再次加息,這將使聯邦基金利率目標區間從目前的5.25%-5.50%升至5.50%-5.75%。就在三個月前,市場還押注美聯儲今年至少會降息一次。

鮑威爾在傑克遜霍爾年度經濟政策研討會上發表講話後,對美聯儲貨幣政策預期變化最敏感的美國兩年期國債收益率上週創下兩個月來最大單週漲幅。

鮑威爾誓言在加息問題上要謹慎行事,並將依賴即將公佈的數據,但他對實現最終目標非常堅定。他說,“將通脹率降至2%的目標是美聯儲的職責,我們會這樣做的”。

Pepperstone激石分析師認爲, 鮑威爾在傑克遜霍爾的講話總體上傳達的新信息非常有限,市場已經提前對大部分結果做出了預判和反應。雖然9月美聯儲的加息可能性較小,但其發言爲11月的加息留出了一定餘地。目前市場預期11月加息的可能性爲62%,講話前也已經被充分定價。

值得注意的是,鮑威爾重申了政策 “以數據爲導向” 的重要性,這也使得本週四發佈的美國PCE通脹、週五發佈的非農就業數據,以及9月13日的CPI數據尤爲重要。這三者作爲宏觀事件風險,均可能影響利率預期。在許多其他G10國家央行已經爲延長暫停加息定價時,美聯儲的潛在加息也將支撐美元在外匯市場的表現。

美元8月份預計將上漲2%,勢創5月份以來最強勁的月度表現,這在很大程度上要歸功於人們對美聯儲在2023年結束前至少還會加息一次的預期。經濟學家Mohammed El-Erian今年早些時候將美元描述爲全球貨幣中“最乾淨的髒襯衫”。

與此同時,在7月CPI數據和市場對未來CPI的預期等顯示美國通脹已經得到緩解之後,實際利率依然在保持在2%左右的高位。而美聯儲通過實際利率來收緊金融狀況,關鍵在於時機把握。目前部分低於預期的宏觀數據和高實際利率是通脹退熱的積極信號,給美股等在內的風險市場注入信心。

然而,一旦在市場需求大幅下降時美聯儲卻仍保持實際利率處於較高水平,則可能會放大對經濟的負面影響,導致輕微衰退出現。屆時股市或將失去資本支持,投資者轉而做多波動性。作爲回應,美聯儲將降低利率,實行量化寬鬆政策,把實際利率調整至新的均衡水平。至此,一輪完整的貨幣政策干預週期結束,而美聯儲如何在通脹降低後把實際利率保持在相對高位,防止潛在的通縮影響,是值得投資者關注的問題。

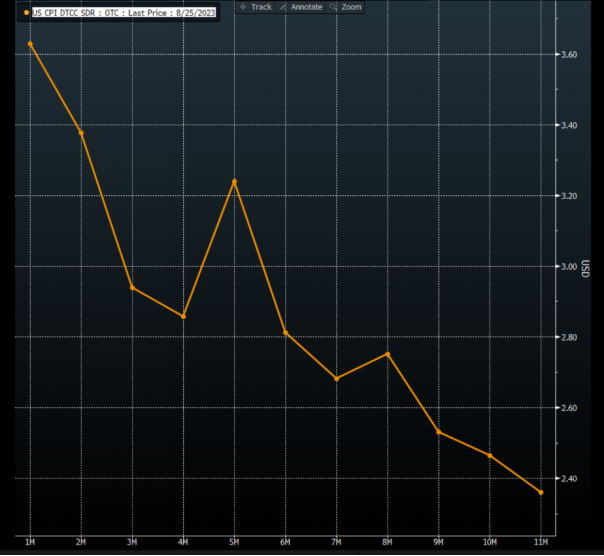

市場對美國未來CPI預期,數據來源:Bloomberg Terminal

凱投宏觀分析師安德魯·亨特在一份報告中表示,儘管鮑威爾表示利率可能進一步上升,但通脹可能會意外下行,從而避免再次加息。他預計,到2024年底,使聯邦基金利率從目前的5.25%-5.5%降至3.25%-3.5%。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。