一位華爾街經濟學家表示,美聯儲正在失去對美國經濟的影響力。如果他是對的,那麼這意味著美聯儲可能需要大幅提高利率,這可能會引發股票和債券的另一次拋售。

在上週與客戶分享的一份報告中,野村綜合研究所首席經濟學家辜朝明(Richard Koo)對這樣一種觀點提出了質疑,即美國經濟在美聯儲40年來最激進的加息週期中表現出的韌性,部分是因爲貨幣政策的滯後效應。美聯儲主席鮑威爾上週五在傑克遜霍爾發表講話時也提到了這一點。

自美聯儲於2022年3月開始提高政策利率以來,鮑威爾一再堅稱需要謹慎行事,因爲他也無法準確指出借貸成本上升將如何以及何時會對經濟造成損害。除了加息之外,美聯儲還選擇不將到期國債和貸款抵押債券的收益進行再投資,從而削減了資產負債表規模。

FactSet的數據顯示,去年,在美聯儲收緊政策的打壓下,標普500指數下跌了19.4%,創下2008年以來最糟糕的年度表現。全球債券也遭到拋售。

美聯儲上次還在7月會議上將政策利率目標進一步上調至5.25%-5.5%,爲2001年以來的最高水平。自鮑威爾於上週五發表講話以來,期貨交易員預計美聯儲再次加息的可能性較高,可能在12月。

美聯儲加息的目的是減緩經濟增長,這被視爲遏制40年來最嚴重通脹浪潮的必要步驟。令人困惑的是,自2022年夏季以來通脹已有所下降,但美國經濟卻出奇地保持彈性。辜朝明表示,這不是偶然,而是美聯儲在前疫情時代的政策永久性地改變了美國金融體系的癥狀之一。

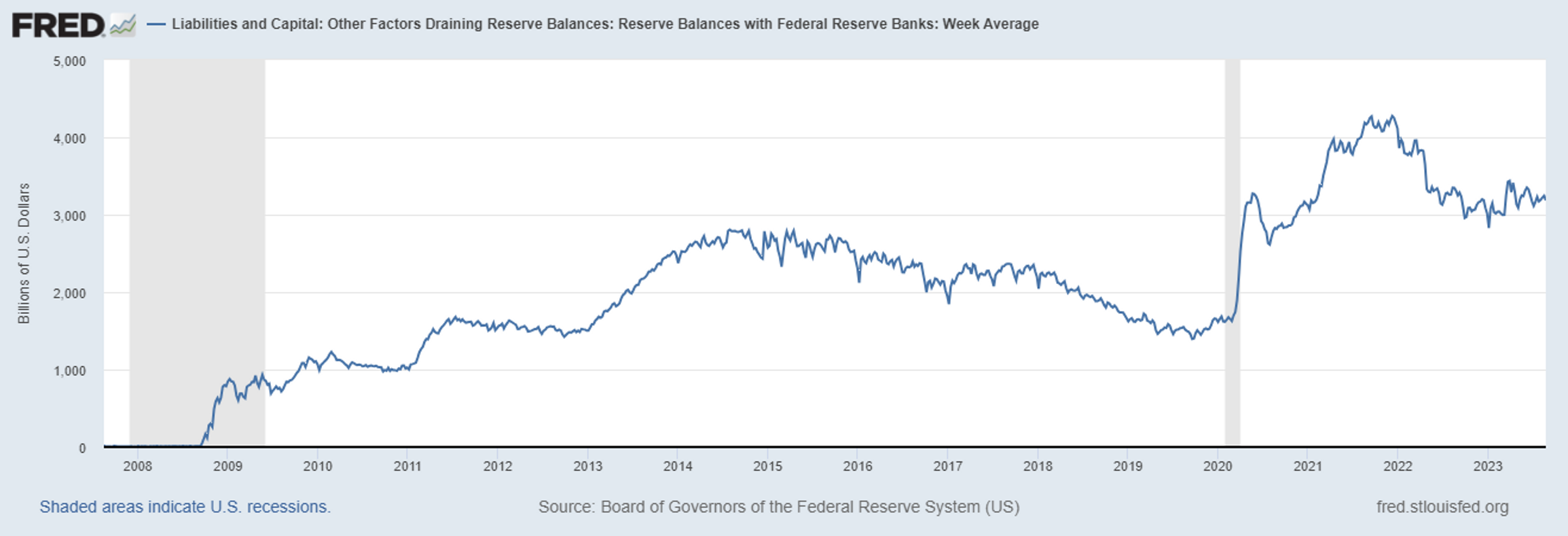

他認爲,在寬鬆貨幣時代積累的銀行準備金有助於使金融體系免受美聯儲政策的影響,而美聯儲政策也因此“失去了部分效力”。根據美聯儲每週更新的數據,自2008年9月雷曼兄弟倒閉以來,美國銀行準備金餘額呈爆炸式增長。

辜朝明解釋道,央行貨幣政策通常依賴兩種工具:利率調控和流動性供給。前美聯儲主席沃爾克從1979年10月開始遏制通脹的努力之所以取得了成功,是因爲他限制了流動性供應。當時美國銀行幾乎沒有超額準備金,當沃爾克領導下的美聯儲減少這些準備金的供應時,銀行們紛紛爭先恐後地保留充足的準備金。這導致聯邦基金利率飆升至22%,削弱了經濟並穩定了通脹。

然而,如今,長期實施量化寬鬆政策已使美國銀行擁有約3萬億美元的超額儲備金,是雷曼兄弟倒閉之前的1600倍。這意味著美聯儲不再可以選擇通過減少流動性供應來收緊政策。收緊政策的唯一方法是提高利率。

聖路易斯聯儲每週更新的數據顯示,截至8月23日,存放在美聯儲分支機構的銀行準備金略低於3.2萬億美元。相比之下,這一數值在2007年12月僅爲57億美元。

辜朝明表示,這種情況導致的結果是,如果美聯儲想要大幅放緩美國經濟,從而將通脹推回到2%的目標,那麼利率就需要提高到足以讓借款人望而卻步的程度。

他說,“在這種情況下,貨幣當局不能指望緊縮政策發揮作用,除非他們將利率提高至遠高於正常水平來阻止借款人”。

辜朝明常駐東京,研究過2008年金融危機後的資產負債表衰退,在加入野村證券之前,他曾在紐約聯儲工作。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。