像如今這樣,在通脹期間持有現金卻仍能獲得收益的情況,是多年來首見。但富國銀行投資研究所(WFII)的一位投資策略師警告稱,高收益率可能掩蓋了陷阱。

2023年5月,30天期美國國債收益率突破5%,並一直保持這一水平。本週二該收益率一度升至5.384%。利率高於4%的定期存款和高收益儲蓄賬戶也在投資者觸手可及的範圍。與此同時,以消費者價格指數衡量的通脹同比增速已從2022年中期9.1%的峯值降至7月份的3.2%。

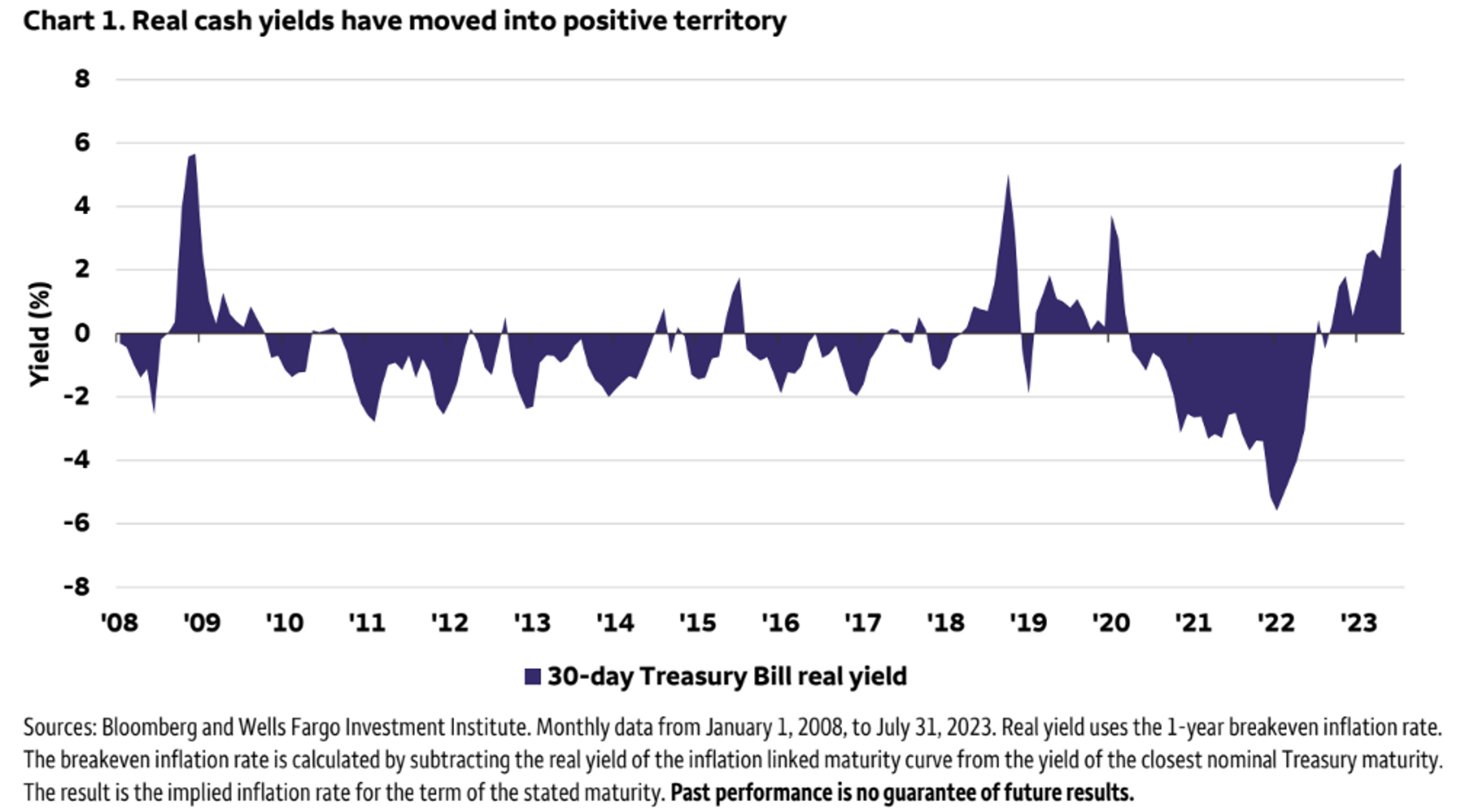

正如下圖所示,經通脹調整後的現金實際收益率在經歷負值區間徘徊了多年之後,已升至正值區間。

WFII全球投資策略師維羅妮卡·威利斯(Veronica Willis)在週一的一份報告中表示,現金的實際收益率轉變讓投資者想知道,在等待更好的入市機會之際,是否應該增持現金或者繼續持有現金。

但威利斯警告,在投資組合中配置過多的現金可能會產生“意想不到的後果”。這位策略師表示,問題在於,即使現金收益率在短期內保持較高水平,但歷史表明,從長期來看,現金的表現可能會遜於其他增長型資產,從而拖累投資組合長期表現。

與此同時,一些策略師認爲,如果事實證明美聯儲已處於或接近加息週期的結束,長期債券可能會跑贏大盤。(相關閱讀:分析師:當美聯儲加息週期接近尾聲時,“現金爲王”錯了)

10年期國債收益率本月早些時候觸及2007年以來的最高水平,但此後有所回落,週二下跌8.9個基點至4.121%。收益率和債券價格走勢相反。週二股市收高,但其年初至今的漲勢在8月份受損。

威利斯說,歷史表明,即使是非常保守的配置,例如適用於中等收入人羣的投資組合,在很長一段時間內所獲得的回報也高於現金(見下圖)。

威利斯寫道,與集中倉位相比,根據投資者的目標和風險承受能力量身定製的多元化配置可以更有效地捕捉成長型資產的上行回報潛力,同時也能平滑收益的波動性。

這位策略師表示,“雖然我們預計現金收益率不會回到過去十年左右的超低水平,但根據我們對資本市場的假設,我們確實預計任何一種戰略資產類別的長期表現都將優於現金”。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。