市場似乎已經放棄了對美聯儲在9月會議加息的押注,轉而預計11月加息的可能性更大,但下個月仍可能是最終解開美聯儲加息週期是否終結之謎的關鍵。

上週五,美聯儲主席鮑威爾在傑克遜霍爾年度研討會上重申了反通脹承諾,語氣近乎生硬。在沒有重大新政策調整的情況下,他似乎終於擊中了市場的要害。

隨著美國經濟在7月份重新加速,迫使人們重新評估美聯儲“利率將在更長時間內維持高位”的承諾,交易員們似乎終於同意了政策制定者自6月份以來一直在強調的觀點:還會有一次加息。

本週期貨市場曾出現短暫波動,顯示美聯儲到11月召開會議時將政策利率再次上調至5.50-5.75%區間的可能性高達60%,這是自3月初瑞典央行破產和地區銀行危機以來的首次。

不過,市場定價仍在不斷變化,在週二公佈消費者信心下降和職位空缺的報告後,隱含利率迅速回落,凸顯了其對數據的依賴性。無論如何,市場對利率峯值的看法越來越與美聯儲一致。

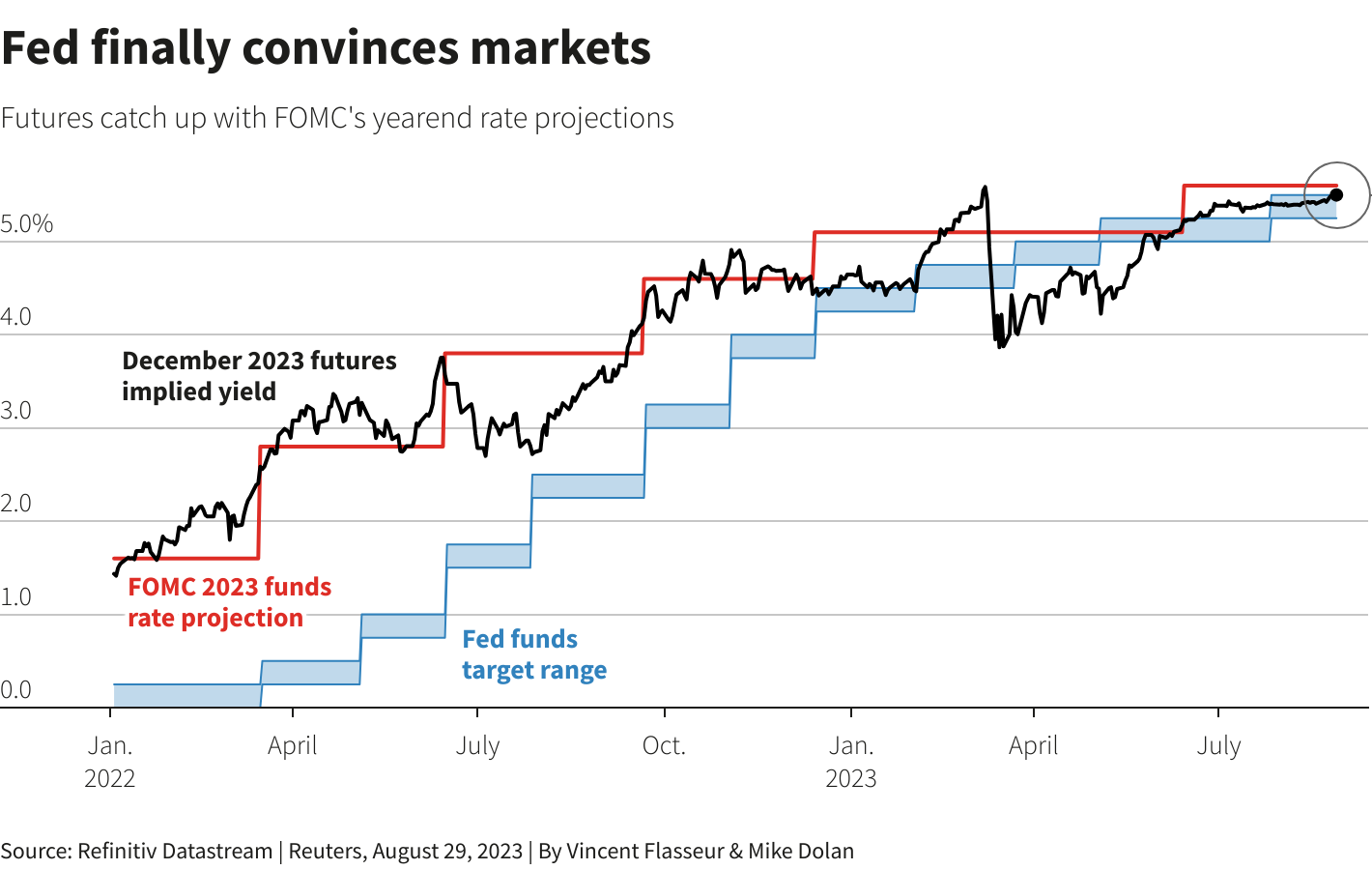

迄今爲止,全年除六週外,美聯儲點陣圖顯示的2023年底利率預期中值一直高於美聯儲期貨利率的水平。

一切都在美聯儲意料之中?

市場最初對美聯儲將終止加息的想法可能受到3月份的銀行業動盪迷惑。當時的許多人認爲,美聯儲加息一年對信貸的滯後影響已經讓銀行業受到了沉重打擊。然而,即使信貸增長確實大幅放緩,通脹下降、勞動力市場持續緊張以及實際工資上漲仍然提振了需求。

截至上週,亞特蘭大聯儲GDPNow模型預計美國二季度經季節性調整實際GDP增長年率估計已上調至5.9%,這是自去年1月以來的最高水平,名義增長率將達到約9%,儘管美聯儲在此期間收緊貨幣政策超過500個基點。

令人印象深刻的是,在整個春季市場充滿疑慮的情況下,美聯儲官員卻從未降低2023年底利率預期中值。事實似乎證明,跟蹤這一數據,而不是更加不穩定的利率期貨,可以更好地指導接下來幾個月的市場走勢。隨著美聯儲堅持加息尚未抵達終點,債券和股票在夏季陷入低迷。

但由於投資者認爲美聯儲在決定是否已經採取行動之前會希望觀察另外幾個月的經濟報告,因此利率期貨市場現在預計任何額外舉措都將在11月而不是9月會議上採取。這導致9月會議的重要性似乎被低估。

實際上,9月會議仍然可能是“重大的揭祕時刻”,因爲美聯儲將發佈更新的“點陣圖”,該圖可能會顯示他們對利率峯值的預期。

考慮到美聯儲今年迄今爲止在預示利率路徑方面的準確性及其對經濟彈性的信心,最新的2023年底利率預期中值將具有重大意義。

按兵不動將使市場維持現狀,但如果預期中值再次上調,可能會使利率升至6%的可能性進入市場的視野,即今年還會再加息兩次。

考慮到本月債券市場對“利率將在更長時間內維持高位”的擔憂,美聯儲對明年將下調利率130個基點至4.3%的預測中值也可能被大幅修正,以顯示降息幅度更小(如果有的話)。

美聯儲真的可信嗎?

那麼,像預言家一樣的美聯儲現在終於能讓市場聽命於它了嗎?或者它只是善於猜測,對實體經濟的發展抱有僥倖心理?

舊金山聯儲研究員Andrew Foerster和Zinnia Martinez上週指出,美聯儲政策制定者之間的分歧自2010年之後一直在下降,在疫情期間甚至可以忽略不計,但隨著對經濟潛在實力和通脹粘性的看法出現差異,分歧再次擴大。

研究人員根據美聯儲季度更新中“點陣圖”利率預測的分散性,制定了一個“分歧指數”,顯示了政策制定者的觀點越來越廣泛,分散性顯然增長。因此,這也導致美聯儲的預測看起來不太清晰和確定。

至於美聯儲是否正在實現“軟著陸”,人們仍然持懷疑態度。

摩根大通經濟學家布魯斯·卡斯曼(Bruce Kasman)和約瑟夫·拉普頓(Joseph Lupton)本週在一份深入研究中告訴客戶,“商業週期是動態的,今年避免衰退本身並不能增強人們對長期擴張的信心”。

摩根大通經濟學家表示,歷史上沒有在發達經濟體大規模同步緊縮後經濟持續擴張的先例,儘管自1960年以來,美國經濟增長在美聯儲至少加息250個基點的緊縮週期後持續三年或以上的情況曾出現過3次。

他們的結論是,要想讓美聯儲得以複製過去的成功,企業必須在利潤放緩的情況下保持招聘不變,美聯儲必須準備好在最後一次加息後的六個月內放鬆貨幣政策(現在看來不太可能),而且可能需要一個新的供給側增長推動力。

也就是說,美聯儲在“軟著陸”方面幾乎沒有勝算。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。