最新公佈的美聯儲會議紀要顯示,美聯儲決策者在最近的會議上就未來的利率調整達成一致,決定“謹慎前進”,利率仍將在一段時間內保持限制性,並將進一步的收緊政策基於通脹進展。

根據10月31日至11月1日聯邦公開市場委員會(FOMC)會議的紀要,“所有與會者一致認爲,委員會有能力謹慎前進,並且每次會議上的政策決策將繼續基於全部收到的信息。”儘管一系列數據顯示消費和就業強勁,推動了整體經濟增長,但美聯儲官員將基準利率維持在5.25%至5.5%的範圍內,連續第二次保持不變。

紀要顯示委員會強調了較高的利率開始對家庭和企業造成壓力。報告指出,第三季度所有消費貸款類別的貸款標準更加嚴格,逾期率上升。幾位與會者指出,越來越多的地區企業報告稱,較高的利率影響了他們的業務,或者由於較高的借款成本和更爲嚴格的銀行貸款條件,企業越來越多地削減或推遲了投資計劃。

在11月FOMC會議召開前,美債拋售推動10年期美債收益率超過5%、達到16年來最高水平後。長期借款成本的增加使一些官員感到震驚,他們表示金融條件的收緊已經起到了額外加息的作用。根據會議紀要公佈的美聯儲工作人員的分析、公開市場操作檯對一級交易商的調查和對市場參與者的調查都表明,自7月以來,10年期美債名義收益率上升的大部分原因可能是期限溢價的上升,儘管利率在更長時間保持更高水平的政策預期也可能發揮了作用。受訪經理還指出,自7月以來,美債市場的流動性狀況沒有發生重大變化,這表明美債市場的流動性並不是收益率上升的重要推動力。

與會者強調,長期收益率可能會波動,而最近上漲的因素以及其持續性都不確定。然而,他們還指出,“因此,繼續密切監測市場動態將非常重要。”自那時以來,金融條件已經放鬆,10年期美債收益率回落至去年9月的水平。交易員已經將進一步加息的可能性下調至幾乎爲零,並且押注美聯儲將在明年5月份開始降息。

FOMC正試圖管理雙邊風險的緊張局勢:避免加息過度導致經濟陷入衰退,同時避免加息不足導致無法及時降低消費並將通脹率恢復到2%。根據會議紀要,與會者指出,通脹在過去一年中有所緩和,但強調當前的通脹仍然保持在不可接受的高位,並且遠高於委員會設定的2%的長期目標。多數美聯儲官員認爲通脹面臨上行風險。他們還強調,他們需要進一步的證據才能確信通脹明顯朝著委員會的2%目標發展。多數美聯儲官員認爲經濟增長面臨下行風險。

紀要中多次提到數據,這表明了他們是多麼密切地關注數據所顯示的情況,一些政策制定者認爲,美聯儲需要主要關注通脹數據。不過到目前爲止,在勞動力市場和整體經濟依然強勁的情況下,物價一直在降溫,因此也一些人認爲,美聯儲可能不需要更廣泛的經濟放緩,就能讓通脹率回到2%的目標。

美聯儲工作人員提供了對金融體系穩定性的最新評估,並給予美國金融脆弱性“顯著”的判斷。工作人員認爲,資產估值面臨顯著壓力。他們特別指出,股票、房地產和商業地產的估值都很高。標普500指數成份股公司的遠期市盈率升至歷史分佈的上四分之一水平。儘管抵押貸款市場的信貸條件緊張,房價已上漲至歷史區間的上端。此外,與企業和家庭債務相關的脆弱性被定性爲中等。

美聯儲工作人員分析指出,需要關注金融部門的槓桿率。在銀行業,流動資產的持有量仍然很高,基於風險的監管資本比率表明,銀行體系有足夠能力承受損失。然而,由於長期利率上升,銀行包括貸款在內的長期固定利率資產的公允價值在第三季度有所下降。對沖基金的槓桿率仍高於歷史平均水平,尤其是大型基金。融資風險也較爲顯著。對無保險存款的依賴總體上有所下降,但對一些銀行來說仍然很高,短期非存款融資有所增加。

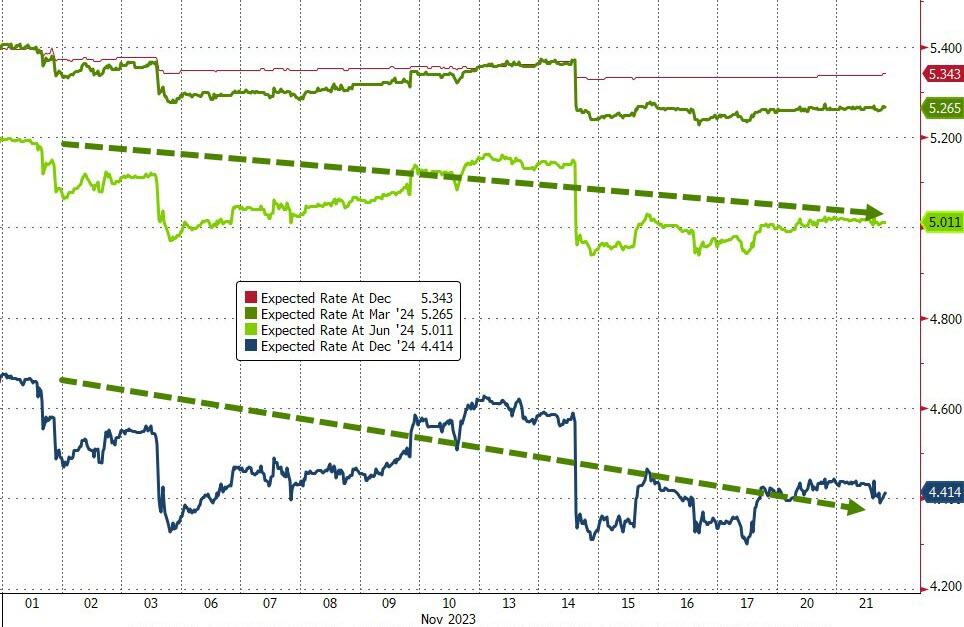

紀要顯示,對於貨幣政策的預期,市場定價和公開市場操作檯的調查都表明,市場參與者預計,聯邦基金利率處於或接近峯值,並將至少維持到2024年6月FOMC會議前;在12月或明年1月FOMC會議上加息25個基點的可能性約爲30%。關於資產負債表政策,調查顯示,受訪者推遲了縮表結束的預期時間,部分原因可能是回應政策制定者與市場的溝通,即降息後縮表仍可能繼續。

華爾街解讀

11月份的會議創下了鮑威爾連續11次會議無異議的紀錄。這位由特朗普任命並由拜登重新任命的美聯儲主席,在每次會議上的異議平均數比他的四位前任都要低。摩根大通資產管理公司的投資組合經理普里亞·米斯拉(Priya Misra)表示,會議記錄中有一種鴿派的含義。“每當他們談到經濟實力時,他們也會談到一些薄弱環節,”米斯拉說。 彭博經濟學首席美國經濟學家Anna Wong也表示“委員會有一種鴿派傾向”,“他們希望坐在那裏,讓緊縮的信貸條件減緩經濟活動”。

分析師評論稱,會議紀要還明確表示,即使美聯儲不加息,政策制定者也希望將利率維持在高位,直到他們確信通脹已得到控制。美聯儲重複警告稱,如果有必要,他們會再次加息,但他們同時也重複稱,他們會謹慎行事,這是一個非常平衡的信息。

分析師表示,有趣的是,紀要顯然只有“少數”參與者表示,在美聯儲開始降息後,量化緊縮可能會繼續。“隨著我們離降息越來越近,這將成爲明年的一場大辯論。”

美聯儲11月會議紀要發佈後,有“新美聯儲通訊社”之稱的知名記者Nick Timiraos撰文稱,官員們在最近的會議上強調了通脹超出預期的風險和經濟增長低於預期的風險。美聯儲希望在改變利率立場之前獲得更多證據。

Timiraos表示,美聯儲官員在本月早些時候決定延長暫停加息時,並不願意得出他們已經停止加息的結論。但他們最近一次政策會議的紀要顯示,他們可能會舒服地將利率保持穩定,至少在今年剩下的時間裏。

會議紀要發佈後,聯邦基金利率期貨幾無波動,對利率路徑重新定價的影響較小。美股和美債反應有限。10年期美債收益率上漲1個基點,約報4.42%,而標普500指數當天下跌約0.2%。彭博美元指數幾乎沒有變化。

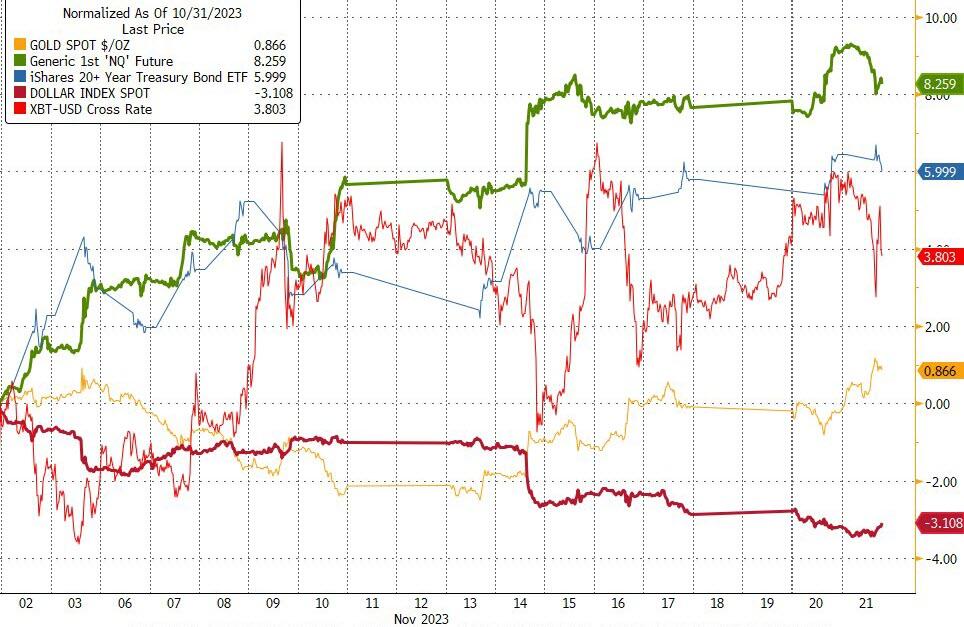

自上次FOMC會議(11月1日)以來,美元已經下跌超過3%,導致美股、美債和比特幣全面上漲(黃金漲幅較小)。

利率變動預期已經明顯轉向更爲鴿派,更多的降息預期提前定價在2024年(明年已經定價了近100個基點的降息)。

或許最值得注意的是,自從美聯儲強調市場“正在履行其職責”(通過收緊金融條件)以來,美國宏觀數據一直令人失望,並且金融條件已經大幅放鬆。

所有這一切表明市場現在相信美聯儲已經停止加息,並且堅信他們很快將開始降息。

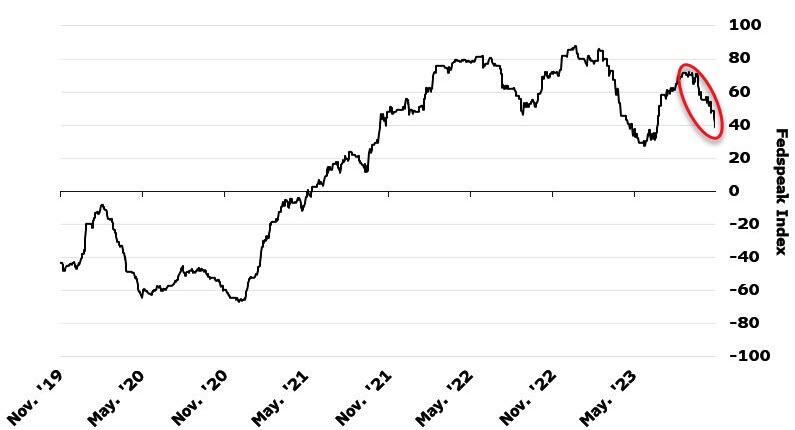

問題當然是,會議紀要已經過時,並且錯過了宏觀方面的重大事件(例如疲軟的薪資和CPI數據)。另外要提醒的是,鮑威爾在FOMC會議後大約一週發表講話時,表達了更加鷹派的態度,並表示儘管在通脹方面取得了進展,但仍然有很長的路要走。此外,自會議以來,美聯儲其他官員的講話一直偏鷹派:應用彭博經濟學的自然語言處理模型對美聯儲的講話進行分析表明,最近的聲明仍然顯示出鷹派傾向,儘管正在向中立方向轉變。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。