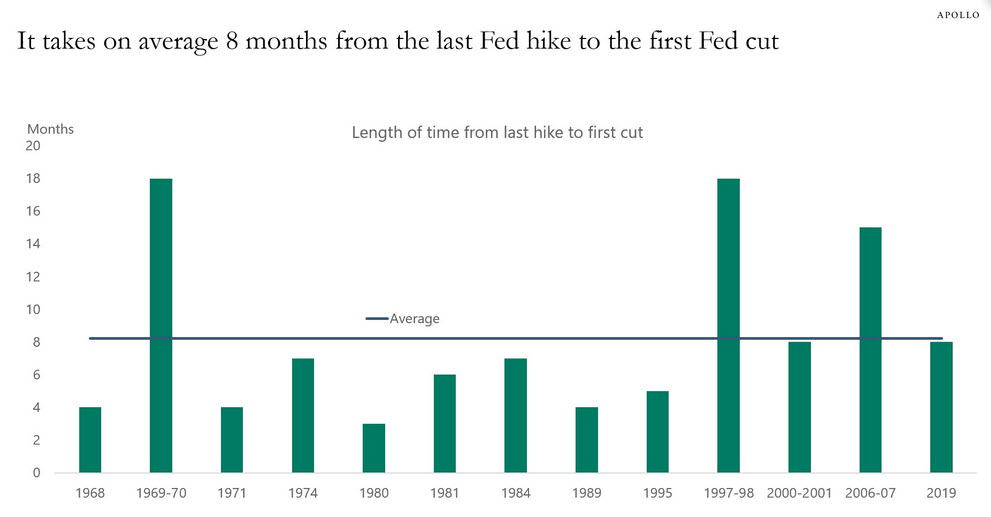

兩週前一些鴿派評論認爲,美聯儲有效確認了加息週期已經結束。由於7月份越來越像當前週期的最後一次加息,考慮到從最後一次加息到首次降息平均需要8個月的時間,因此首次降息將在明年3月份。

美聯儲從最後一次加息到首次降息平均需要8個月的時間

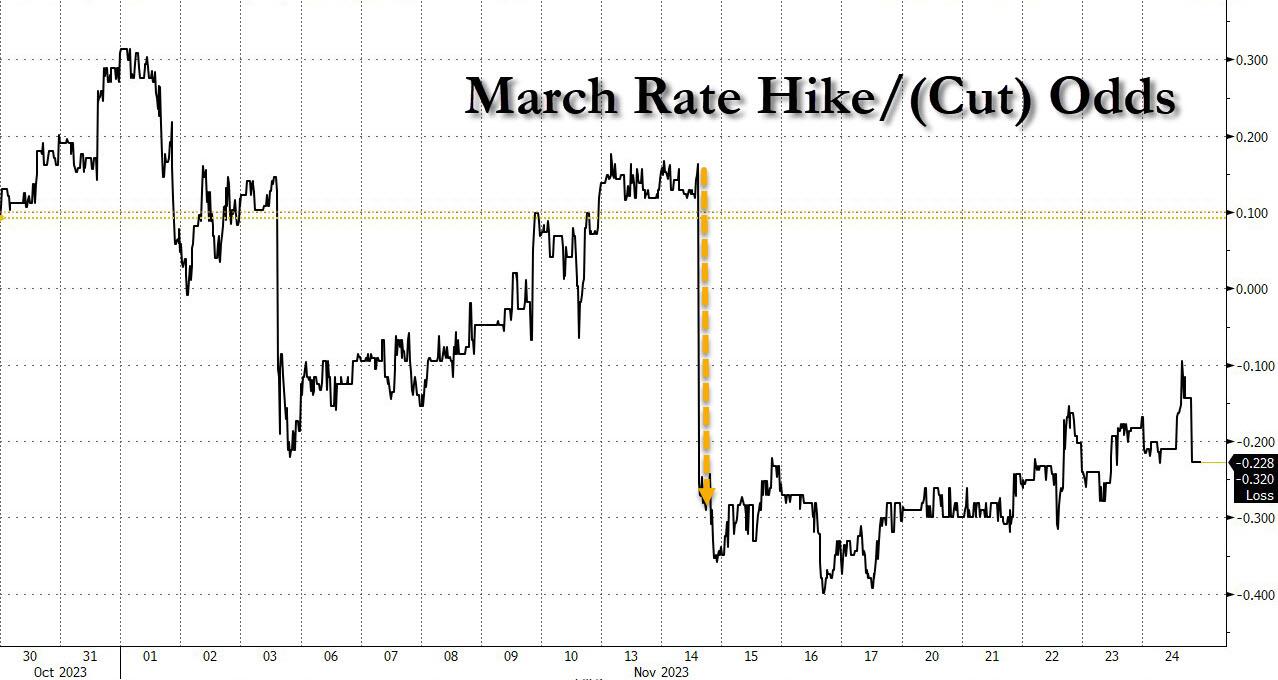

市場至少部分認同了這一觀點,因此最近幾天,明年3月份降息的可能性高達40%。

美聯儲明年3月加息/降息預期

當然,如果美聯儲真的將在短短4個月內就要開啓降息,這將對整個市場產生深遠影響,這也是爲什麼高盛集團的科西莫(Cosimo Codacci-Pisanelli)在其最新的宏觀報告《美聯儲將決定全球經濟週期》(The Fed will dictate the global cycle)中寫道,美聯儲首次降息的時機是關鍵所在。

科西莫認爲,隨著通脹進展好於預期以及勞動力市場出現一些疲軟跡象,問題在於美聯儲“非衰退性降息”的門檻在哪裏。美聯儲的立場一直是觀望,但這位高盛交易員認爲,“在我們看來,勞動力市場的進一步疲軟將推動這一趨勢發生轉變,即使通脹率仍高於目標,美聯儲也會放心地降息”,特別是因爲美聯儲2%的通脹目標實際上“已經死了”。

到目前爲止,美國失業率自4月份以來按3個月平均值計算已上升了0.33%,而根據薩姆法則(Sahm rule),12個月內失業率從低點上升0.5%即爲衰退指標。從上一份薪資報告的分析來看,未來三個月內很有可能出現這一幕。

儘管失業率上升的主要驅動因素並不是明顯的負面因素(如勞動力供應增加),但高盛相信,薩姆法則的觸發將受到美聯儲勞動力經濟學家以及媒體和市場的關注。美聯儲有雙重終極任務,如果通脹方面更接近目標(未來幾次PCE同比數據將接近2.5%),美聯儲將需要關注其任務中的就業方面。因此,下週的勞動力市場報告將至關重要。

毋庸置疑,美聯儲首次降息的時機對歐洲央行和英國央行也至關重要。回顧過去9次降息週期,最近8次均由美聯儲主導,英國央行和歐洲央行緊隨其後。總而言之一句話:美聯儲將主導下一輪全球寬鬆週期。

可以肯定的是,目前歐洲央行正在盡力給人留下它並不急需降息的印象,歐洲央行的發言人一致反對市場對該行將在2024年上半年降息的預期:行長拉加德和管委維勒魯瓦(Villeroy)尤其表示,未來幾個季度將保持利率穩定。許多人將此解讀爲,如果經濟增長保持穩定,明年第三季度將是他們降息的基礎,如果經濟增長惡化,第二季度有可能提前降息,尤其是考慮到通脹的進展(市場預計明年8月歐洲整體同比通脹率將達到2%)。

最新的歐洲PMI數據喜憂參半,法國數據疲軟,德國數據仍處於收縮區間。目前市場認爲歐洲央行明年下半年的降息幅度僅爲50個基點,相對於增長前景和利率水平而言,這個定價似乎偏低,尤其是考慮到下行的尾部情況。高盛認爲歐洲央行明年下半年可能實現更多的降息。

但是,如上所述,這需要美聯儲首先轉向,因爲歐洲央行行動緩慢,歷來只在美聯儲啓動降息週期後它纔會降息。別忘了,德國憲法法院的裁決對2024年政府支出的影響仍存在很大的不確定性,尤其是600億歐元的資金缺口中有200億歐元目前還沒有著落,如果找不到解決方案,2024年的GDP支出將減少0.5%,這相當於德國經濟增長將下降0.2%-0.3%。這足以使德國陷入衰退,並說明經濟增長前景面臨進一步下行的風險。

總之,高盛的科西莫認爲,年底前的幾周將是喧鬧的,因爲數據將逐漸走弱,並且債券市場開始爲明年第一季度的供應做準備。央行的講話將繼續偏向鷹派,以防止金融條件過度放鬆,直到央行對經濟增長惡化和明年第一季度工資數據有更深入的瞭解,但市場在看到各種經濟指標,尤其是勞動力指標放緩的情況下會不斷抵抗央行的鷹派說法。

高盛的建議是:“保留一些彈藥。英國/歐洲前端債券反彈的下一階段水平越來越有吸引力。但首先,我們需要美聯儲的論調發生轉變,這將源自勞動力市場的放緩。”

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。