隨著美國創紀錄的原油產量抵消了OPEC+收緊全球市場的努力,油價將出現三年來首次年度下跌,不但2024年重返每桶100美元的美夢可能難以實現,甚至恐怕要跌破50美元。

紐約商品交易所的美國基準WTI原油期貨從已經從今年9月每桶93.68美元的年內高點下跌27%,ICE歐洲期貨交易所的全球基準布倫特原油期貨從每桶96.55美元下跌24%。

VettaFi能源研究主管Stacey Morris表示,2023年初的預期是,由於中國需求增強和預期的供應短缺,油價將隨著時間的推移而上漲。

她告訴MarketWatch,“大多數人原本以爲俄羅斯的產量和出口下降幅度會更大。”但事實相反,油價今年一度走強的部分原因在於沙特和俄羅斯的增量減產以及中東新的地緣政治風險,但這一走勢之後“迅速逆轉”。

Morris表示,OPEC+減產“有助於捍衛油價底線,但更多減產意味著更多閒置產能。可以說,這種動態限制了油價的上漲。”

當前世界上的兩場熱戰仍有可能對俄羅斯和中東的原油供應產生重大影響,但迄今爲止未能爲油價提供持久的支持。

Morris表示,雖然存在供應風險,但“美國、圭亞那、巴西和其他國家的供應也有所增加”,“對中東地緣政治事件可能影響原油供應的擔憂已基本消除。”

供應前景

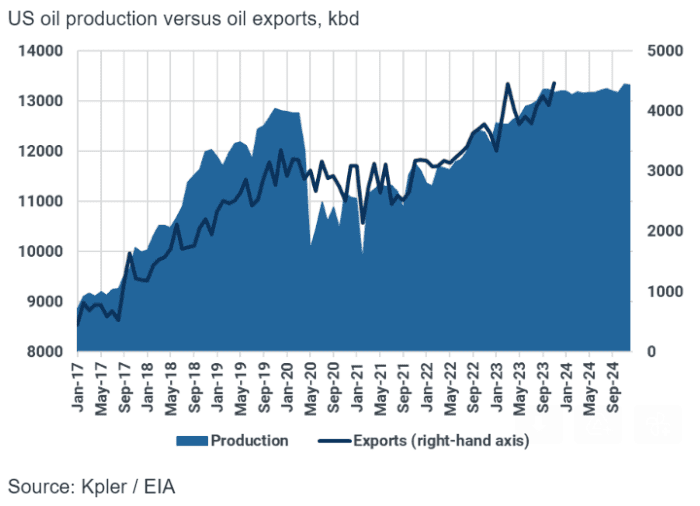

根據能源信息署(EIA)的數據,美國原油產量連續幾周穩定在創紀錄的1320萬桶/天的水平,之後在截至12月1日的一週小幅下降10萬桶/天,至1310萬桶/天。

Kpler美洲首席分析師Matt Smith表示,今年美國原油產量預計將平均達到每天1290萬桶,比去年增加約100萬桶。

他表示,美國原油產量和出口量正在“同步攀升,因爲美國煉油廠已經轉向儘可能多地生產輕質低硫原油以供出口”。 “如果產量繼續上升(正如我們預期的那樣),出口也應該會相應走高。”

Kpler的數據顯示,自今年年初以來,美國原油產量和出口都有所上升

瑞穗證券美國能源期貨執行董事Robert Yawger表示,美國原油產量增長,對沙特和俄羅斯控制原油市場構成了顯著且日益嚴重的威脅。

他說,現在的“全球搖擺產油國”是美國,而不是沙特,更不是俄羅斯。他指的是在全球石油市場中佔據重要戰略地位的國家。 他還認爲,美國的產量受“市場條件的影響,而不是政治事件”。

Yawger還指出,ICE歐洲期貨交易所已於5月底宣佈,布倫特原油將米德蘭WTI原油加入布倫特原油籃子。這意味著美國原油“正在決定國際原油的價格”。

Smith表示,與此同時,巴西、圭亞那、尼日利亞和挪威等國今年一直在增加原油出口,甚至伊朗和俄羅斯等OPEC+國家也是如此。

Kpler的數據顯示,圭亞那的原油出口量最近飆升至每天約60萬桶。但值得注意的是,委內瑞拉最近挑起了與圭亞那的土地爭端。前者通過全民公投,要求將圭亞那實際管轄的石油資源豐富的埃塞奎博地區併入委內瑞拉版圖。

需求前景

在今年年初,對全球經濟的擔憂,特別是在主要國家激進加息以對抗通脹的情況下,人們預計經濟硬著陸的可能性增加可能威脅到全球能源需求。

Morris 表示,今年即將過去,需求狀況“尚佳”,不過“對未來需求的擔憂在今年不同時期令油價承壓”,因供應普遍意外上行。

然而,Yawger還是強調,“問題在於需求,而不是供應。” OPEC+減產“實際上是在適應更低的需求”。

衆所周知,該集團在努力影響油價的過程中頻繁使用口頭威脅,但市場“不再買賬,並希望看到可驗證的產量削減,”Yawger表示,“如果減產沒有真實發生,原油價格有可能在未來幾周內大幅下跌。”

Yawger指出,OPEC+導致的供應短缺,“可以用美國的廉價原油來彌補,美國的基準原油價格比國際基準每桶便宜了約4美元。” 他預計,到2024年,全球需求量將達到1.025億桶/日,而全球供應量將達到1.03億桶/日。

Yawger認爲,汽油對市場前景至關重要。他表示:“如果發達國家的汽油需求繼續下滑,未來幾周原油價格可能會跌至每桶50美元以下。”

結論

Smith表示,明年上半年,石油市場看起來“特別疲軟”,因爲煉油活動疲軟可能會影響原油需求,而強勁的非OPEC+供應抵消了OPEC+的減產努力。

Kpler預計,由於對明年上半年需求的疲軟預期,沙特的日減產100萬桶的計劃將持續到明年全年。該機構補充稱,隨著煉油活動“在整個夏季出現季節性強勁,並且OPEC+減產兌現”,從價格角度來看,2024年下半年應該會強於上半年。

即便如此,Kpler預計油價不會回升至每桶100美元。 “實現這一目標的唯一途徑是地緣政治局勢大幅升級,從而導致供應中斷。”

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。