過去一週,在美聯儲主席鮑威爾“放鴿”之後,多名美聯儲官員迅速出場“救火”,並試圖緩和市場預期。但在週四及週五公佈了數份“靚麗”的通脹報告後,市場更加相信美聯儲將於明年3月降息。

對於美股,標普500指數僅12月就上漲了4%以上,今年以來已累計上漲24%,距離歷史新高只有不到1%的距離。此外,美股三大指數也已也錄得連續第八週上漲。

如果從歷史來看,這種勢頭可能會在短期內持續下去。年底往往是股市的強勁時期,這種現象被稱爲“聖誕老人反彈”。

以下是新的一週裏市場將重點關注的要點(均爲台北時間):

央行動態:數據“抹殺”美聯儲官員努力!降息之火即將“肆虐”市場?

在美聯儲主席鮑威爾出場放鴿後,美聯儲官員本週繼續出場“滅火”,且指出美聯儲並不急於降息。

鷹派的克利夫蘭聯儲主席梅斯特表示,市場對於降息的預期“稍稍超前”於美聯儲,下一階段關鍵在於貨幣政策需要保持緊縮多久;鴿派的芝加哥聯儲主席古爾斯比則對市場反應十分困惑,稱美聯儲不應根據市場反應來行動;里士滿聯儲主席巴爾金甚至不相信通脹能夠延續放緩勢頭。

只有亞特蘭大聯儲主席博斯蒂克有所“明牌”,稱美聯儲明年下半年將降息兩次;舊金山聯儲主席戴利則認爲美聯儲可能需要在2024年進行三次降息。

但是,市場似乎對官員們的鷹派言論不買賬,本週公佈的數據更是帶來了更多好消息。

美國三季度GDP增長數據下修至4.9%,表明經濟沒有此前想象的那麼火爆;同時,第三季度核心PCE摺合成年率增長2%,爲2020年底以來的最低水平。

週五PCE數據顯示,美國11月核心PCE物價指數年率錄得3.2%,爲2021年4月以來最小增幅;核心PCE物價指數月率錄得0.1%,低於預期。數據強化了美聯儲明年將轉向降息的觀點,美國利率期貨交易員繼續定價美聯儲將於明年3月開始降息。

另外,儘管美聯儲票委即將進行年度輪換,且2024年有投票權的成員比2023年即將卸任的成員略微偏鷹,但市場預計這不會改變美聯儲明年轉向降息的前景。

許多分析師認爲,如果通脹繼續以快於預期的速度下降,美聯儲政策制定者將希望降息幅度超過上週公佈的最新預測所暗示的75個基點。而PCE數據只是強化了這種觀點。

此外,有分析師表示,明年降息還有另一個理由,即隨著通脹下降,保持基準利率不變會推高實際借貸成本,因此美聯儲必須下調政策利率,以防止過度緊縮。

隨著美國下週進入聖誕假期,美聯儲官員不太可能突然出場打擊市場預期,“降息之火”恐在市場繼續肆虐。

澳新銀行策略師報告稱,2024年,黃金價格將受益於寬鬆的貨幣政策、地緣政治風險上升以及央行的強勁購買。該行策略師表示:

“2024年,黃金似乎將受到幾個因素的良好支撐:美聯儲降息週期的開始、經濟增長放緩、美元走弱、央行購買力度加大以及地緣政治風險上升,疲軟的投資需求爲投資者提供了增加黃金頭寸的機會。我們將12個月的價格預期從2150美元上調至2200美元。”

此外,做空美元正越來越受交易員的歡迎。

CFTC數據顯示,非商業交易員——包括對沖基金、資產管理公司和其他投機市場參與者,在截至週二的一週內加大了對美元的看跌押注。數據顯示,目前有逾3.9萬份合約與美元將下跌的預期掛鉤,較美聯儲12月會議召開前增加了逾1萬份。

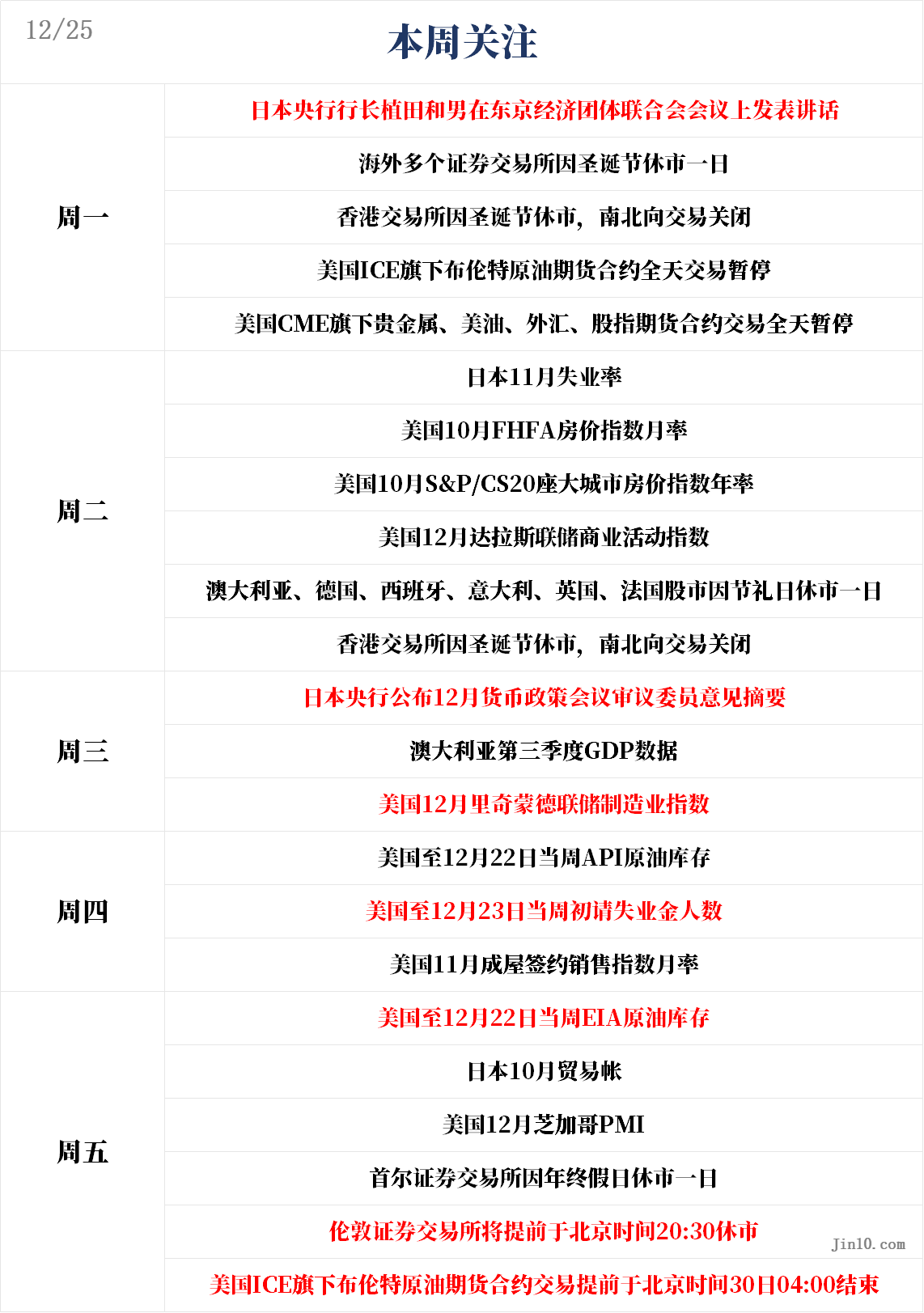

重要數據:市場目光集聚日本,日元或迎“震盪周“!

週二07:30,日本11月失業率

週二22:00,美國10月FHFA房價指數月率、美國10月S&P/CS20座大城市房價指數年率

週三23:00,美國12月里奇蒙德聯儲製造業指數

週四5:30,美國至12月22日當週API原油庫存

週四21:30,美國至12月23日當週初請失業金人數

週四23:00,美國11月成屋簽約銷售指數月率

週五0:00,美國至12月22日當週EIA原油庫存、EIA戰略石油儲備庫存

週五22:45,美國12月芝加哥PMI

下週經濟數據較爲清淡,市場的焦點可能會比較集中於日本。

日元遭受重創的又一年即將結束。儘管最近幾個月出現了反彈,但日元兌美元匯率仍將以8%左右的跌幅結束今年,主要原因是日本央行拒絕加息。

事實上,日元最近的反彈主要是由美國和歐洲央行明年將大幅降息的猜測推動的。因此,美元和歐元等貨幣相對於日元失去了一些利率優勢。

儘管通脹數據連續走高,但日本央行仍不願加息,因爲它對這種通脹衝動能否持續沒有信心。要實現這一目標,日本央行官員需要看到工資增長加速。因此,大企業和大工會之間的“春季工資協商”格外受到重視。

市場目前認爲,日本央行在明年4月份退出負利率的可能性爲80%,屆時薪資談判將結束。下週的事件也可能有助於市場形成這種定價,並相應地推動日元走強。

週一開始,日本央行行長植田和男將發表講話。週二,日本就業數據將衝擊市場。但主要事件可能是在週三,屆時日本央行將公佈最新一次會議的意見摘要。

在這次會議上,日本央行維持政策不變,並反駁了它將很快開始緊縮的說法。植田和男強調,他們不會急於採取任何行動,總體上將採取慎重的措施,這粉碎了日元多頭的希望。

投資者將希望從意見摘要中得到更明確的信息。具體來說,是所有日本央行官員都持這種觀點,還是他們中的一些人傾向於明年收緊政策?

對於明年,日元表現更好的舞臺似乎已經搭建好了。世界經濟正在失去動力,市場預計全球降息週期將於今年春季開始,而此時日本央行可能最終也會加息。因此,美日兩國間的利率差勢必會向有利於日元的方向發展。

休市提醒:諸多交易員“下線”!警惕流動性危機

對於交易者而言,下週值得警惕的一大風險可能是流動性短缺。由於許多交易員已因假期“下線”,市場流動性將會短缺。

當流動性較低時,金融市場可能在沒有任何真正消息的情況下大幅波動。如果有新聞頭條,它們對市場的影響可能會比平時更大。換句話說,低流動性狀況會放大波動性,尤其是在出現一些爆炸新聞的情況下。

下週一的聖誕節是世界大部分地區的公共假日,因此大多數股票和債券市場將休市。不過,外匯市場將一如既往地開盤。

公司財報:FOMO情緒席捲!美股將迎聖誕老人行情?

美股財報季已過,對於美股,根據股票交易員年鑑1969年的數據,標普500指數在12月最後五天和1月前兩天平均上漲1.3%。這些上漲的原因多種多樣。

Edward Jones高級投資策略師Angelo Kourkafas表示,“人們將繼續認爲美聯儲將轉向鴿派。這爲市場和市場人氣提供了支撐,這一點下週不太可能改變。”

投資者最近對股票表現出了濃厚的興趣。美國銀行全球研究在12月19日的一份報告中稱,美國銀行客戶在最近一週淨買入64億美元的美國股票,這是自2022年10月以來最大的單週淨流入。 Vanda Research在週三的一份報告中表示,過去四到六週,散戶投資者的購買“急劇增加”。

與此同時,Hennion & Walsh資產管理公司總裁兼首席投資官Kevin Mahn表示,持有大量現金的投資者下週可能會尋求入市,因爲他們“擔心錯過”股市反彈,通常被稱爲“FOMO”。Mahn稱:

“我認爲,基於迄今反彈的幅度,市場有點操之過急,但市場可能會略微走高,只是因爲FOMO交易。”

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。