日本股市從歷史高位滑落引發了另一個重大風險:看漲的個人投資者建立了自2006年以來最大的保證金買入頭寸,他們可能不得不平倉。

截至6月21日,日本中國全國散戶投資者的持倉總額達到4.91萬億日元(約合308億美元),儘管日經225指數自3月份達到頂峯以來下跌了4%,但槓桿化、通常是高風險的押注仍在繼續擴大。

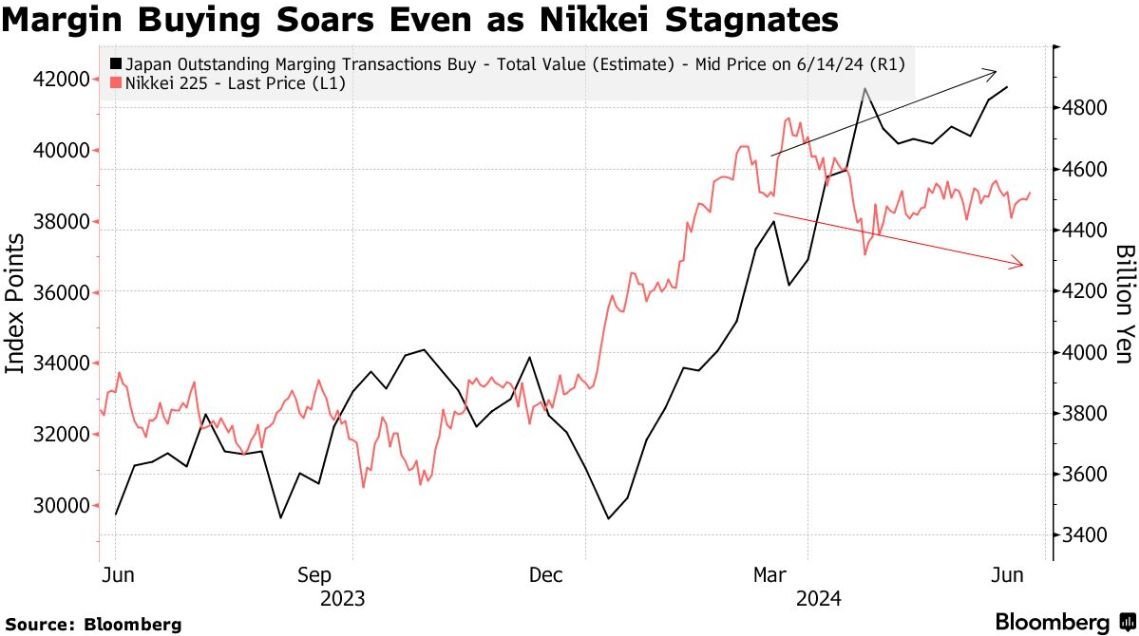

日股停滯不前,但保證金買入繼續攀升

日股停滯不前,但保證金買入繼續攀升由於日本中國經濟增長乏力、公司盈利指引令人失望以及對日本央行加息所帶來的影響的擔憂,日本股市在經歷了大幅上漲之後,近幾個月來落後於全球同行。保證金買家實際上是向券商借錢購買股票,通常使用高槓桿,如果市場疲軟,投資者可能需要平倉,從而導致進一步拋售。

儘管日本股市下跌,但保證金買入的需求依然強勁。散戶投資者的保證金買入頭寸是保證金賣出頭寸的6.4倍,遠遠高於3.31的歷史平均水平,這表明他們仍然看好日本股票。焦點之一是企業盈利:如果利潤增加,可能會促使企業提高工資,從而爲消費者帶來利好。

樂天經濟研究所(Rakuten Economic Research Institute)高級市場分析師Masayuki Doshida說:“大約一個月後就是財報季,人們都在期待盈利指引的升級。但如果我們看不到這一點,我們就需要謹慎對待保證金買家的拋售。”

日股的保證金買入頭寸相當看漲

日股的保證金買入頭寸相當看漲券商爲投資者提供的大部分保證金交易的期限只有六個月。三菱日聯摩根士丹利證券公司(Mitsubishi UFJ Morgan Stanley Securities Co.)高級投資策略師kohei Onishi說,投資者有可能在9月份之前結束交易,因爲他們的頭寸在今年年初股市漲至創紀錄水平時開始累積。

如果日本央行可能在下個月再次加息,保證金購買頭寸的成本似乎也會增加。加息至0.25%左右聽起來並不高,但這將是日本自2008年以來的最高政策利率,從而引發對意外後果的擔憂。

一些分析師認爲,對保證金頭寸的擔憂被誇大了。目前,這些頭寸僅佔市場總市值的0.5%,而2006年的峯值超過了1.1%。

東海東京情報研究所(Tokai Tokyo Intelligence Laboratory)首席股票市場分析師鈴木誠一(Seiichi Suzuki)說,投資者被迫拋售的風險有限,因爲目前他們的頭寸損失很輕。

儘管如此,最近的槓桿買入仍讓一些人想起了2006年保證金交易激增至5.5萬億日元時的景象。

“有相似之處。當時,我們經歷了日元疲軟、大宗商品價格上漲和日本央行加息,最終陷入雷曼危機,”松井證券公司(Matsui Securities Co.)高級市場分析師久保田智一郎(Tomoichiro Kubota)說。“我希望歷史不會重演,但它可能是押韻的。”

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。