台北時間週四晚20:30,美國將公佈第二季度實際GDP年化季率初值,市場的預期共識爲2%。

美國經濟正在降溫,通脹在放緩,職位空缺有所增加,消費者支出減少,借貸增加。雖然這些動態乍一看似乎令人擔憂,但分析師表示,它們仍表明美國經濟正在朝著正確的方向發展。

分析師表示,通脹下降和勞動力市場寬鬆共同增強了美聯儲今年降息的信心。這將結束近代史上最激進的政策緊縮週期之一。降息將使得借貸更加便宜,並且往往對股市和消費者都是有利的。此前,這一緊縮週期有助於控制通脹,並使供需在過去幾年的動盪之後達到更好的平衡。

現在的問題是,美國經濟是否能夠實現軟著陸,以及今天的可持續放緩是否會成爲明天的衰退。

富國銀行投資研究所高級全球市場策略師薩馬納(Sameer Samana)表示:“經濟正在放緩,而且放緩是有正當理由的。”

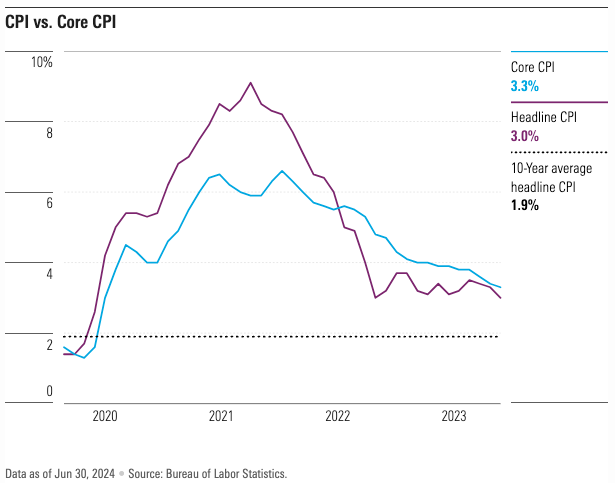

美國CPI和核心CPI均在下降

美國CPI和核心CPI均在下降爲什麼美國經濟放緩是個好消息?

經濟增長過快對金融市場或消費者來說很少有好處。“過去幾年,經濟一直呈正增長,但利潤增長基本持平,”薩馬納解釋道。疫情結束後,“增長如此驚人,而且是在供應鏈錯位和勞動力市場稀缺的情況下出現的,以至於企業實際上無法從中產生任何盈利”。他說,在“價格大幅上漲”中,消費者也遭受了損失。

消費者支出放緩拖累GDP增長

瑞銀全球財富管理公司高級美國經濟學家布萊恩·羅斯(Brian Rose)表示,經濟放緩在很大程度上歸因於消費者支出的減少。他表示,疫情帶來的過剩儲蓄已經耗盡,“我們又回到了壓力跡象,特別是在低收入家庭中”。

由於消費者支出約佔美國經濟活動的70%,消費支出增速放緩也成爲經濟增長放緩的主要驅動力。GDP增速從2023年第三季度的4.9%下降至今年第一季度的1.4%。FactSet的數據顯示,儘管經濟學家預計第二季度GDP增速將接近2%,但這仍反映出放緩趨勢。

美國GDP增速逐漸放慢

美國GDP增速逐漸放慢“我們已經從高於趨勢增長的時期轉向低於趨勢增長的時期,”羅斯說。他預計經濟潛在增長率約爲2%。“好消息是,低於趨勢的增長有助於緩解通脹壓力。”這正是美聯儲想要的。

這種放緩並不意味著經濟會遇到麻煩。許多分析師表示,這種疲軟僅限於中低收入消費者,這表明他們會更多地進行討價還價,而不是全面減少支出。以美國經濟學家邁克爾·加彭(Michael Gapen)爲首的美國銀行分析師寫道:“6月份零售銷售意外上漲,符合我們的觀點,即美國消費者尚未停止消費。”

與此同時,蒙特利爾銀行資本市場首席美國經濟學家斯科特·安德森(Scott Anderson)指出,創紀錄的家庭財富、可支配收入的增加以及相對較低的失業率對消費者來說是“相當大的推動力”。他在週五給客戶的一份報告中寫道,這種支撐“應該會讓經濟在未來幾個月保持溫和至溫和的增長”。

勞動力市場寬鬆

分析師表示,通脹這枚“硬幣”的另一面是勞動力市場,過去兩年大幅疲軟,但仍保持健康。根據美國勞工統計局的數據,職位空缺已從2022年3月的約1200萬個減少至今年5月的約800萬個。與此同時,失業率從2022年12月的低點3.4%上升至6月的4.1%。

失業率降至疫情前水平後有所回升

失業率降至疫情前水平後有所回升在最近出席國會聽證會時,美聯儲主席鮑威爾這樣描述勞動力市場:“情況已恢復到大流行前夕的水平:強勁,但並未過熱”。他指出,失業率雖然高於兩年前,但從歷史角度來看仍處於較低水平。他表示,經濟仍在健康地創造就業機會,工資壓力也在緩解,有助於降低通脹。

美國銀行的分析師一致認爲:“沒有裁員表明勞動力市場正在正常化,而不是走弱。”羅斯表示,這種類型的勞動力市場“對美聯儲來說或多或少已經‘完成了’任務”,這意味著美聯儲“已經讓勞動力市場在沒有衰退的情況下恢復平衡”。

前景面臨的風險

羅斯和薩馬納都預計美國經濟會實現軟著陸,但他們承認風險偏於下行,這意味著經濟放緩可能會太過嚴重,導致美國陷入衰退。

羅斯表示:“如果勞動力需求持續疲軟,那麼我們可能會開始看到更多裁員和失業率更快上升,而這是美聯儲希望避免的。”“他們擔心的是,如果他們長時間維持過高的利率,那麼裁員可能會開始加速,硬著陸的風險也會增加。”

他說,另一個需要注意的危險信號是儲蓄率的突然上升。這將表明支出減少,從而可能促使企業放慢招聘速度,併爲經濟衰退鋪平道路。

薩馬納補充說,經濟突然放緩將引發不同形式的降息——美聯儲將意識到高利率維持過久導致犯下政策錯誤。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。