在影響美國利率路徑的因素方面,通脹數據的影響力已經退居就業數據之後,但本週再次成爲金融市場參與者心目中的頭等大事。

週三公佈的8月消費者價格指數(CPI)可能最終成爲美聯儲是否會在9月政策會議上大幅降息50個基點的決定性因素。自2008年底以來,美聯儲從未一次性將借貸成本降低過這麼多,當時美國正處於大蕭條以來最嚴重的金融危機中。

目前,投資者面臨的最大問題之一是,如果本週三的通脹數據爲美聯儲在不到兩週後降息50個基點掃清了道路,這會被視爲好消息還是壞消息。

週五的數據顯示,上個月新增就業崗位14.2萬個,低於預期,強化了勞動力市場正在放緩的觀點。該報告伴隨著對7月和6月就業增長的下調,令投資者感到不安,並且未能完全解決美聯儲9月降息幅度可能有多大的問題。

富國銀行的經濟學家在上週五的一份報告中寫道:“8月份的就業報告對解決本月是否會降息25個基點或50個基點的爭論幾乎不起作用。我們堅持降息50個基點的預期,但承認降息25個基點的可能性真實存在。”

與此同時,對美國經濟放緩幅度超過預期的擔憂導致美股上週五遭到拋售,創下十多年來最糟糕的9月份開局。短期美國國債收益率暴跌,基準的10年期國債收益率自2022年7月1日以來首次收於2年期國債收益率上方。

總部位於紐約、管理著約22億美元資產的Infrastructure Capital Advisors首席執行長哈特菲爾德(Jay Hatfield)說,上週五的就業數據排除了美聯儲9月份降息50個基點的可能性,因爲新增14.2萬個就業崗位和4.2%的失業率仍符合正常的經濟增長。

然而,哈特菲爾德補充說,如果美聯儲本月真的降息50個基點,“這意味著我們肯定會陷入衰退”,因爲政策制定者過去一直落後於曲線,並且一直堅持謹慎的降息路徑。

上週五,聯邦基金利率期貨雙向波動,因市場對如何解讀美聯儲理事沃勒在公佈數據後發表的言論感到困惑。交易員們曾短暫預計,美聯儲9月降息50個基點的可能性爲79%,但隨後他們轉而認爲,常規降息25個基點的可能性爲71%。

摩根大通財富管理駐紐約投資策略主管Elyse Ausenbaugh和John Hancock investment Management聯席首席投資策略師Emily Roland等人暗示,8月CPI報告可能是一個重要的決定因素。

管理25億美元資產的global Investments資深投資組合經理Keith Buchanan表示,8月CPI報告“將證實或否定降息50個基點的預期,這將是很長時間以來幅度最大的一次降息。隨著通脹下降,利率變得越來越具有限制性,因此將目標利率下調50個基點都不一定會讓政策完全轉向寬鬆的立場。”

布坎南上週五在電話中表示:“關鍵問題在於,降息50個基點是否意味著美聯儲在5%以上的利率水平上走得太遠、走得太久,經濟形勢太疲軟,因此出現衰退的可能性比美聯儲所能接受的更大。”

該投資組合經理表示,美股的市盈率仍約爲21倍,也就是說,這一水平並不意味著經濟即將陷入衰退,因此“所有金融資產的定價都將受到美聯儲下一次政策聲明的措辭和基調的影響”。金融市場參與者將“高度關注”美聯儲主席鮑威爾在9月18日的會後新聞發佈會上所說的話,以及他是否暗示官員們“擔心經濟走軟的速度有多快,並準備採取更多行動”。

目前,華爾街預計週三的CPI數據將爲最近一系列關於通脹的好消息增添色彩。

巴克萊銀行和美銀證券的團隊分別預計8月整體CPI年率爲2.5%和2.6%,後者與市場普遍預測一致。這低於7月份的2.9%。他們還預計,在8月份環比增長約0.2%之後,核心CPI同比增速將保持在3.2%。

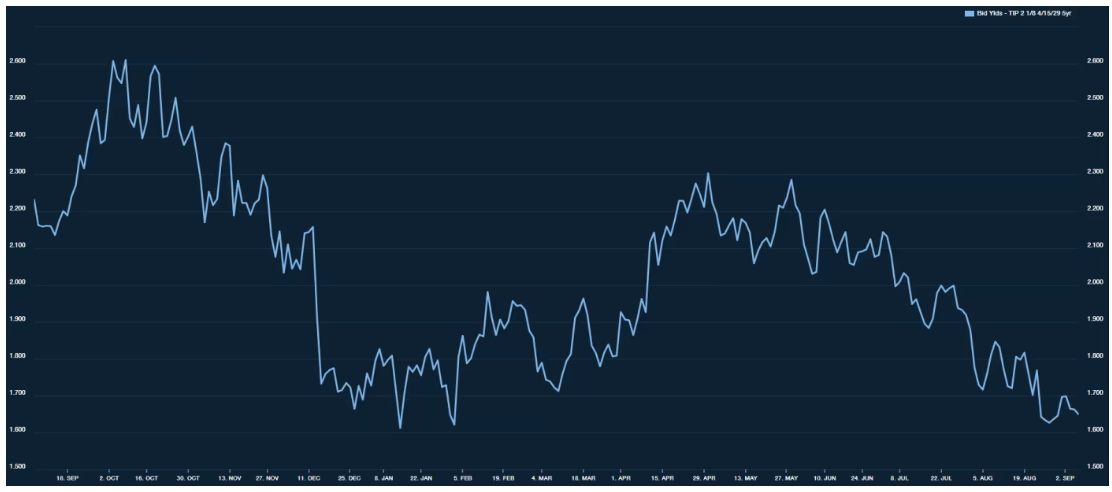

與此同時,美國通脹保值證券(TIPS)的收益率一直在下降,這些證券往往反映了市場對政府借貸成本、通脹、經濟和貨幣政策的情緒。

根據Tradeweb的數據,上週五,10年期TIPS收益率徘徊在1.69%左右,接近去年12月底以來的最低水平。5年期TIPS收益率在過去12個月中也一直在下降,至1.64%。

5年期TIPS收益率已跌至1.7%以下

5年期TIPS收益率已跌至1.7%以下投資公司Bay Street Capital Holdings駐加利福尼亞州弗裏蒙特的普通合夥人William Huston表示,他屬於一年多來一直在等待降息的陣營。“確實需要降低利率,”Huston上週五在電話中表示。“在全球範圍內,你會看到消費者花更少的錢,而企業減少投資。因此,降息50個基點將是受歡迎的。週三的CPI報告是未來一週的數據亮點。”

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。