去年遭遇重創的日元套利交易,可能成爲日本政壇地震的最大受益者之一。投資者表示,隨著首相石破茂在參議院選舉中失去多數優勢,這種借入低息日元轉投高收益貨幣的策略正重獲市場追捧。

業內人士指出,當前政治格局可能迫使石破茂政府爲爭取在野黨支持而擴大財政支出,同時政治不確定性也將施壓日本央行放緩加息步伐,這兩大因素都將利空日元。

景順香港亞太固定收益主管Freddy Wong表示:“雖然石破茂誓言留任,但關於其可能辭職的猜測和壓力正在升溫。”他認爲政治格局變化疊加美國關稅政策的不確定性,可能迫使日本央行推遲加息,從而支撐日元套利交易活躍度。

自1990年代末日本大幅降息以來,套利交易一直是市場主流策略。雖然去年日本央行啓動加息令該策略受挫,但隨著市場無視特朗普的關稅政策持續走強,全球基金正尋求重啓套利交易的機會。

近期該策略已開始顯現驚人回報——過去三個月,借入日元投資新臺幣的收益率達13%,而投資南非蘭特和墨西哥比索的收益率均達10%左右,這與去年三季度全面虧損形成鮮明對比。

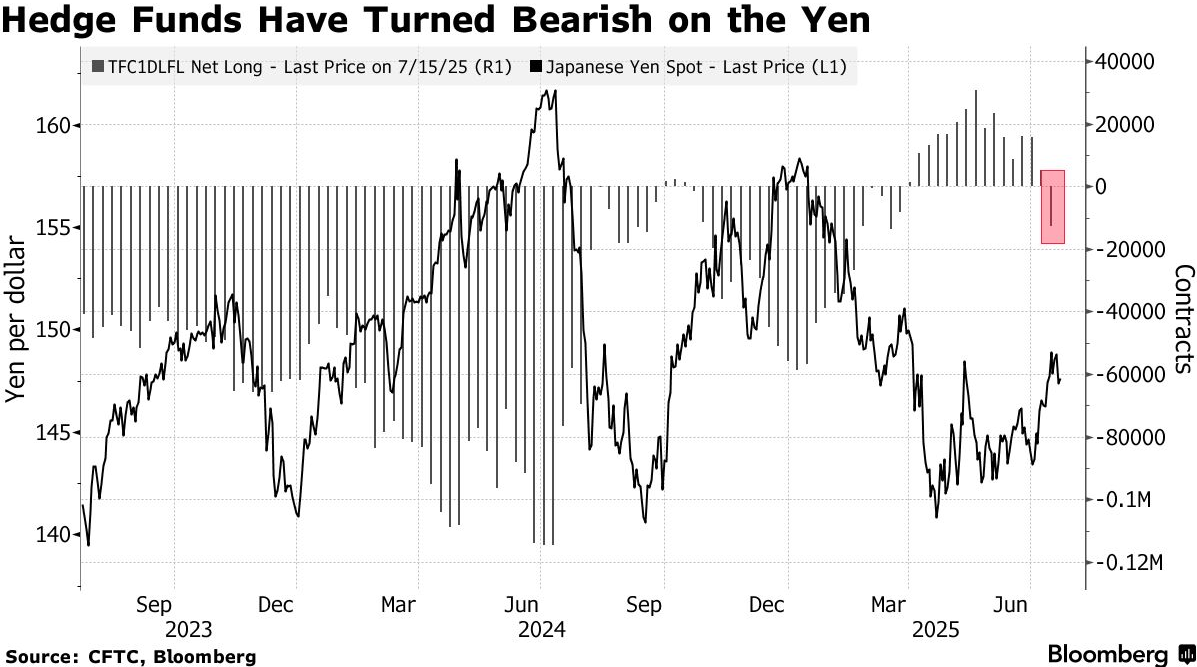

儘管難以精確測算日元套利交易規模,但現有數據表明其熱度正在回升。美國商品期貨交易委員會(CFTC)最新數據顯示,截至7月15日當週,對沖基金近四個月來首次對日元轉爲看空。過去三個月,日元兌主要貨幣全線走弱。

去年8月套利交易崩盤的主因是日本央行意外加息,但在石破茂政權不穩的背景下,類似情況重現的可能性正在降低。

東京對沖基金Go Fund Inc.首席執行官Go Tanuma指出:“石破茂很可能在某個時間點被迫辭職,政治動盪正削弱海外投資者持有日元的理由。”他認爲短期內套利交易仍有擴展空間。

日元套利交易的長期基礎依然穩固:日本的相對低利率環境。雖然日本央行自去年初以來三次加息,但當前基準利率仍僅爲0.5%,遠低於美聯儲4.25%-4.50%的目標區間。

彭博策略師Mark Cranfield指出:“日本中國通脹雖是敏感議題,但政治不穩定令央行不願加息。這種兩難處境將持續被外匯交易員利用,通過做空日元兌G10貨幣獲利。”

選舉風險的消除也爲套利交易提供支撐。隨著選舉事件風險被市場消化,日元隱含波動率已出現下降,這增強了投資者借入日元進行海外投資的信心。不過並非所有人都看好套利交易的長期前景。

野村國際倫敦G10現貨交易主管Antony Foster認爲:“在交易清淡的夏季持有部分套利頭寸是合理選擇”,但美聯儲政策走向及鮑威爾面臨的壓力可能影響交易前景。

而管理4000億美元資產的Loomis Sayles公司則認爲,日元兌美元可能進一步跌至153水平,這將支撐套利交易。該公司新加坡全球宏觀策略師Bo Zhuang表示:“短期內147-148的關口難以守住,各類不確定性可能推動套利交易規模擴大。”

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。