過去一週美國經濟數據喜憂參半,導致市場對美聯儲的降息預期持續波動。週五公佈的數據顯示,受汽車銷售和大型在線促銷活動的推動,美國零售銷售出現了廣泛增長。而稍晚公佈的另一份報告顯示,消費者信心意外下滑,爲4月以來首次,且通脹預期上升。

此前美國7月CPI和PPI報告在表明經濟是否抵禦住特朗普全面進口關稅的影響方面似乎發出了不同的信號,但均顯示服務通脹頑固,其中PPI環比創三年新高。與此同時,美聯儲內部對9月降息存在明顯分歧。

美股週五從歷史高位回落,受特朗普最新關稅威脅的影響,芯片股普跌;醫保巨頭聯合健康獲巴菲特增持後大漲,推動道指逼近紀錄高位,標普500指數和納指下跌。

由於外界對美聯儲重啓降息的猜測不斷,美元指數連續第二週收跌,回落至98以下區域。美債收益率在通脹擔憂中普遍上行,長端收益率領漲,10年期美債收益率創兩週來新高。

美俄元首四年來的首次面對面會晤也令市場屏息,投資者關注“特普會”有無可能消除一大地緣政治危機的跡象,原油價格週五收低,周線錄得兩連陰。黃金週五持平,但本週早些時候遭遇重挫,因特朗普澄清不徵黃金關稅。

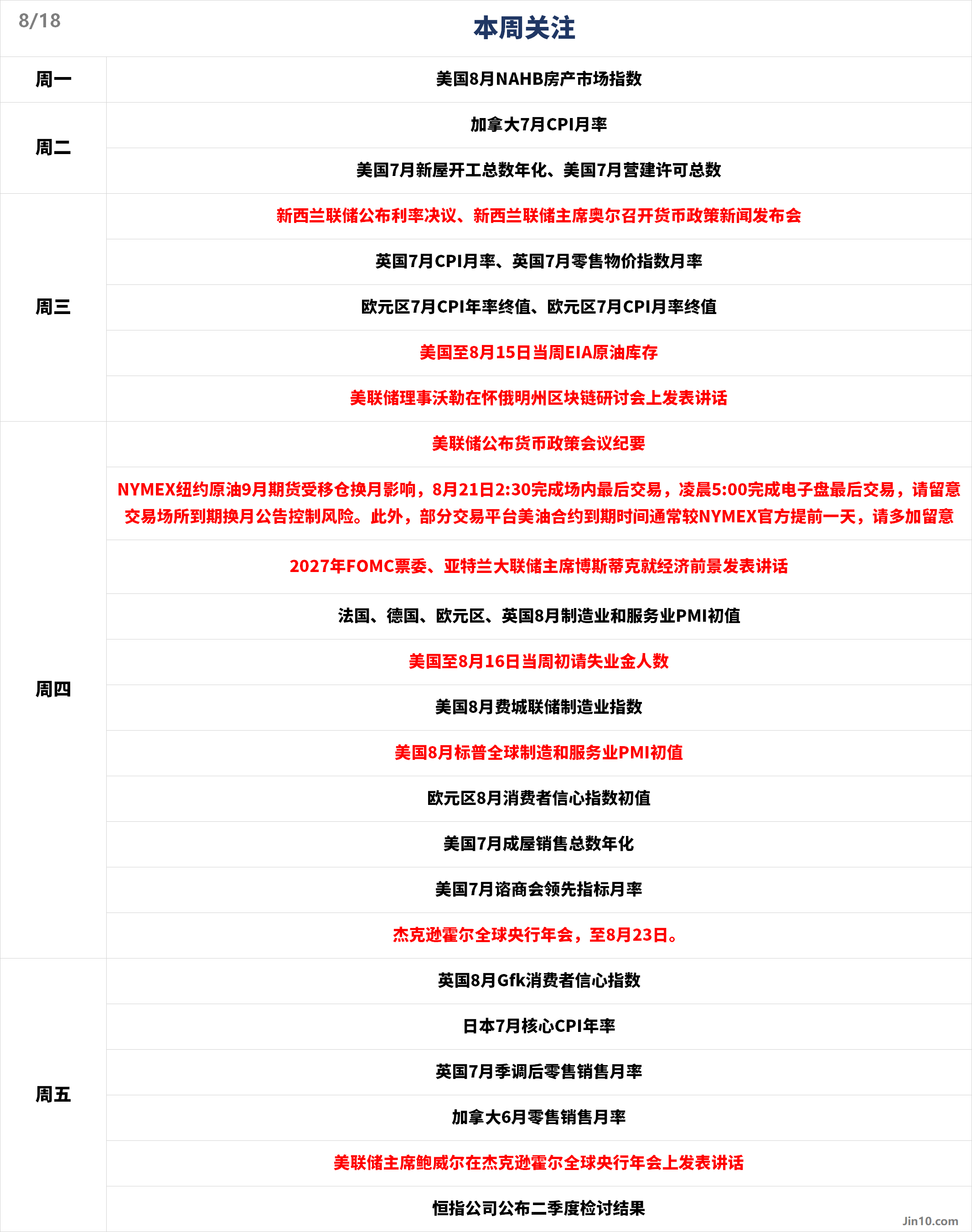

投資者下週將把目光投向美聯儲決策者在懷俄明州傑克遜霍爾召開的年度政策研討會,尋找有關降息路徑的線索。以下是新的一週裏市場將重點關注的要點(均爲台北時間):

央行動態:鮑威爾將如何影響市場降息預期?黃金留意回調做多機會

美聯儲:鮑威爾或爲9月降息鋪路

週三23:00,美聯儲理事沃勒在懷俄明州區塊鏈研討會上發表講話;

週四2:00,美聯儲公佈貨幣政策會議紀要;

週四3:00,2027年FOMC票委、亞特蘭大聯儲主席博斯蒂克就經濟前景發表講話;

週五22:00,美聯儲主席鮑威爾在傑克遜霍爾全球央行年會上發表講話。

自7月份疲弱的就業數據發佈以來,美聯儲政策制定者的言論已經變得更加溫和。但通脹的上行風險依舊存在。美國7月份PPI數據意味著進口商遭受了價格的大幅上漲,這可能會在未來幾個月轉嫁到消費者身上。與此同時,特朗普政府一直在施加政治壓力,要求美聯儲放鬆貨幣政策。

未來一週,美聯儲肯定仍是焦點所在。美聯儲將於週四凌晨公佈7月會議紀要,但真正的關鍵將是8月21日至23日在懷俄明州傑克遜霍爾舉行的全球央行行長年度會議,尤其是美聯儲主席鮑威爾週五的講話。研討會從週四持續到週六,今年的主題是“轉型中的勞動力市場:人口、生產率和宏觀經濟政策”。美聯儲過去經常利用這一會議來發出重大政策轉變的信號。

繼7月份意外疲軟的就業報告和令人鼓舞的CPI數據之後,鮑威爾可能會爲9月份的降息鋪平道路。問題是,鮑威爾是會承諾在9月份降息,並在今年剩餘時間裏進一步降息,還是會堅持依賴數據的方法?考慮到高關稅對通脹影響的不確定性,鮑威爾可能不會制定具體的利率路徑。

LBBW的策略師在一份報告中表示,鮑威爾在傑克遜霍爾的言論“可能對回答貨幣當局在9月份降息的實際力度有多大這一問題具有決定性意義。”

LSEG的數據顯示,美國貨幣市場目前預計下個月降息25個基點的可能性爲93.5%。而美國中國財政部長貝森特本週呼籲“一系列降息”,並表示美聯儲可能在9月的會議上以50個基點的降息重啓降息之路,儘管他此後澄清說這並非施壓。

Janus Henderson全球資產配置主管Ashwin Alankar表示,爲保持市場平靜,鮑威爾必須小心行事,並強調許多投資者持有的“金髮女孩”信念,即經濟既沒有過熱,也沒有陷入衰退的風險。“他不能說美聯儲認爲經濟確實需要大量刺激措施,這會嚇到市場。”

一些市場觀察人士週四表示,他們已經察覺到市場情緒的轉變。麥格理集團(Macquarie Group)全球外匯和利率策略師Thierry Wizman在一份致客戶的報告中表示,就在週三,“市場上還在談論‘大規模’降息”,但9月份溫和降息“更符合現實”。

Fxsrteet分析師認爲,最有可能的是,鮑威爾將暗示,降息的步伐將取決於通脹升溫在多大程度上被勞動力市場放緩所抵消。這可能導致一些人減少對美聯儲年內降息幅度的押注,從而提振美元。

RJO期貨公司高級大宗商品經紀人Daniel Pavilonis表示,除非出現意外降息,否則上個月的美聯儲會議紀要和傑克遜霍爾會議不會對金價產生重大影響。他說,“紀要具有滯後性,(我們)或許能聽到更多關於美聯儲降息預期的討論,但我認爲黃金最終仍將維持橫盤區間。”

班諾克本全球外匯公司(Bannockburn Global Forex)董事總經理Marc Chandler表示,金價在3330美元附近建立了穩固支撐。“我寧願在回調時買入黃金,也不願在反彈時賣出,”錢德勒補充道,“7月下旬低點在3270美元附近,若再次觸及,將是不錯的買入機會。”

其他央行:新西蘭聯儲料降息25個基點,紐元走勢或取決於會議基調

週三10:00,新西蘭聯儲公佈利率決議;11:00,新西蘭聯儲主席奧爾召開貨幣政策新聞發佈會。

新西蘭聯儲下週有望再次降息,因新西蘭與特朗普政府達成的協議比鄰國澳大利亞更糟糕。在經濟仍在從衰退中復甦之際,15%的關稅(相對於澳大利亞10%的關稅)給新西蘭的經濟前景蒙上了陰影。由於此後就業幾乎沒有增長,通脹也得到了控制,人們普遍預計新西蘭聯儲週三將降息25個基點。

然而,紐元的反彈可能取決於會議的基調,而不是決定本身。如果政策制定者聽起來對經濟感到擔憂,併發出今年至少再降息一次的信號,那麼紐元可能會承壓。但如果對通脹的擔憂佔上風,而新西蘭聯儲對進一步降息的可能性含糊其詞,那麼紐元兌美元可能邁向0.61的水平。

重要數據:關稅對經濟的影響或持續揭曉

週一22:00,美國8月NAHB房產市場指數;

週二20:30,加拿大7月CPI月率;

週二20:30,美國7月新屋開工總數年化、美國7月營建許可總數;

週三14:00,英國7月CPI月率、英國7月零售物價指數月率;

週三17:00,歐元區7月CPI年率終值、歐元區7月CPI月率終值;

週三22:30,美國至8月15日當週EIA原油庫存;

週四2:30,NYMEX紐約原油9月期貨受移倉換月影響,8月21日2:30完成場內最後交易,凌晨5:00完成電子盤最後交易,請留意交易場所到期換月公告控制風險。此外,部分交易平臺美油合約到期時間通常較NYMEX官方提前一天,請多加留意;

週四15:15、15:30、16:00、16:30,法國、德國、歐元區、英國8月製造業和服務業PMI初值;

週四20:30,美國至8月16日當週初請失業金人數、美國8月費城聯儲製造業指數

週四21:45,美國8月標普全球製造和服務業PMI初值;

週四22:00,歐元區8月消費者信心指數初值

週四22:00,美國7月成屋銷售總數年化、美國7月諮商會領先指標月率;

週五7:01,英國8月Gfk消費者信心指數;

週五7:30,日本7月核心CPI年率;

週五14:00,英國7月季調後零售銷售月率;

週五20:30,加拿大6月零售銷售月率;

週五待定,恆指公司公佈二季度檢討結果。

下週歐美PMI數據將提供特朗普關稅如何影響經濟的更多線索。滙豐分析師在一份報告中稱,“既然對等關稅已經生效,PMI調查的投入成本部分,尤其是在美國,應該能初步感受到關稅上調對價格的影響。”

隨著歐盟被迫接受美國15%的關稅,對歐元區經濟的一些疑慮最近有所蔓延。歐元兌美元的上升趨勢自7月初以來一直處於停頓狀態,投資者可能會在推動歐元走高之前尋找一些經濟增長好轉的證據。

滙豐經濟學家在一份報告中表示,“在歐元區,我們預計8月份經濟活動將略有上升。但圍繞2026年法國政府預算的不確定性加劇,以及美國新實施的關稅的影響,可能會使法國的製造業和服務業活動受到抑制。”

歐元交易者還將密切關注“特普會”的成果。如果會談取得一些實質性的進展,歐元可能會在基本面上得到一些提振。另一方面,由於市場預期歐洲央行將在年底之前保持按兵不動,對歐元區維持更長時間的高利率也支撐了歐元。

英國則有一份備受關注的通知數據即將公佈。在近期數據公佈後,投資者已經降低了對英國央行未來幾個月降息的預期。儘管該央行在8月份下調了利率,但投票結果分歧很大,一些政策制定者對通脹進一步上升的風險表示擔憂。英國6月份的通脹年率爲3.6%,遠高於英國央行2 %的目標,預計7月份還會進一步上升。

Investec經濟學家Sandra Horsfield在一份報告中稱,強於預期的通脹可能動搖該機構對英國央行將在11月再次降息的預期。她表示:“我們對英國央行貨幣政策委員會(MPC)將在11月再次降息的信心已經減弱,我們將密切分析通脹數據,以決定是否維持這一預測。”LSEG的數據顯示,英國貨幣市場目前預計,英國央行11月降息的可能性只有28%,12月降息的可能性爲60%。

就日本而言,週五的CPI數據可能決定日元最近的看漲勢頭能否持續。本週貝森特指責日本央行在通脹方面“落後於曲線”,值此之際日本央行正就應該棄用潛在通脹指標以實現通脹目標展開內部辯論。這些消息都加劇了投資者對日本央行在年底前恢復緊縮週期的預期,他們目前認爲該央行加息25個基點的可能性約爲65%。

日本核心CPI和剔除生鮮食品後的核心CPI自2024年底以來一直高於3%。但日本央行堅持認爲,基於其所關注的其他核心通脹指標,潛在通脹尚未達到2%的可持續目標。7月份CPI數據的任何意外上行都可能抵制這種猜測,從而進一步提振日元。

重要事件:特普會未達成任何協議,油市暫時保住地緣政治溢價?

特朗普和普京之間的高風險會晤被宣傳爲邁向俄烏和平的關鍵一步。但週五兩位領導人之間近三個小時的會晤產生的問題多於答案。他們在聯合新聞發佈會上表示,雙方取得了巨大進展,在很多問題上達成一致,遺留待解的問題很少,但最關鍵的是,雙方並未達成任何協議。

特朗普提出了籌備普京和澤連斯基未來會面的可能性,但隨後表示,結束衝突的責任現在落在基輔及其歐洲盟友身上。 “現在,真的要靠澤連斯基總統來完成了,”他在峯會後對福克斯新聞主持人說。“我還想說,歐洲國家必須參與進來。但這取決於澤連斯基總統……如果他們願意,我會參加下次會議。”

特朗普給澤連斯基的建議是“達成協議”。他補充說:“俄羅斯是一個非常強大的大國,而他們不是。他們在和一個巨大的軍事機器作戰。他似乎也放棄瞭如果普京不同意停火就打擊俄羅斯經濟的計劃,暗示他將推遲懲罰俄羅斯石油進口國的任何提議。

普京表示,他們希望與特朗普達成的“諒解”將有助於帶來和平,但暗示他的立場不會改變。他說:“俄羅斯真誠地希望結束烏克蘭衝突,但衝突的所有根源必須得到解決。”

油價信息服務公司(OPIS)首席石油分析師Denton Cinquegrana表示,就 “不遠的將來的能源流動” 而言,峯會議題事關重大。但若俄烏衝突沒有解決方案,“一切都不會改變”。不過,由於會前交易員調整頭寸,油價可能 “小幅” 上漲。

SPI資產管理公司管理合夥人斯蒂芬・英尼斯(Stephen Innes)認爲,無論特朗普與普京會面結果如何,都不是 “石油供應的魔法槓桿”。他指出,“俄羅斯的產量不僅受制裁限制,還受OPEC+配額和行業基礎設施多年投資不足的制約”。因此,真正的交易不在於 “押注俄羅斯石油突然激增或驟減”,而在於判斷地緣政治溢價何時消退,以及會面是否會產生影響市場的頭條新聞。

俄烏衝突是金價長期上漲的關鍵催化劑,自2022年底以來金價翻了一番,原因是美國對俄羅斯金融體系的制裁提升了黃金作爲儲備資產的吸引力。任何停火的跡象都可能緩解對黃金作爲避風港的需求。

阿德里安・戴資產管理公司(Adrian Day Asset Management)總裁Adrian Day表示,“金價很大程度上可能取決於特朗普與普京的會面結果,這可能在短期內導致金價大幅上漲或下跌。除此之外,我們認爲黃金將在區間內波動,且有穩步上行趨勢。市場已消化9月美聯儲降息預期,因此需要更多貨幣政策寬鬆信號才能推動金價突破。”

公司財報:美股命運掌握在鮑威爾手中?

美股二季度財報季接近尾聲, 沃爾瑪(Walmart)、塔吉特(Target)、家得寶(Home Depot)和勞氏(Lowe’s)等備受期待的公司將發佈業績,以提供有關消費者支出的洞察。

在這個財報季的早些時候,亞馬遜首席執行官Andy Jassy指出,該公司並沒有看到需求減少或有意義的價格上漲。萬事達卡首席執行長Michael Miebach也表示,消費者支出依然健康。

一些因素將使得鮑威爾的言論對股市更爲重要,包括市場估值高企以及VIX指數跌至年內最低水平,投資者在夏末的低迷期幾乎沒有什麼信號可以指引他們。

“這(指鮑威爾講話)可能是今年的一個重大事件,”IBKR市場策略師史蒂文•索斯尼克(Steven Sosnick)表示。“如果人們再一次期待一個鴿派的鮑威爾,而他出來時卻火力全開,那該怎麼辦?”

Neuberger Berman多元資產聯席首席投資官傑夫•布拉澤克(Jeff Blazek)表示:“日曆變得相當清淡。最大的風險可能是市場最近的樂觀情緒,它無視一連串的壞消息,把4月份由關稅推動的暴跌拋在腦後。“

美國銀行策略師週五表示,在美股不斷刷新紀錄高位後,如果美聯儲在傑克遜霍爾全球央行年會上釋放鴿派信號,投資者可能會選擇獲利了結。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。