對華爾街而言,長期以來9月都是美國股市最具挑戰的月份。股市往往在9月出現季節性走弱,波動性在因夏季交易清淡而低迷後上升的可能性也更高。

而當下,隨著關鍵非農就業報告即將發佈,美聯儲也有望啓動降息,宏觀市場背景的不確定性正日益加劇。

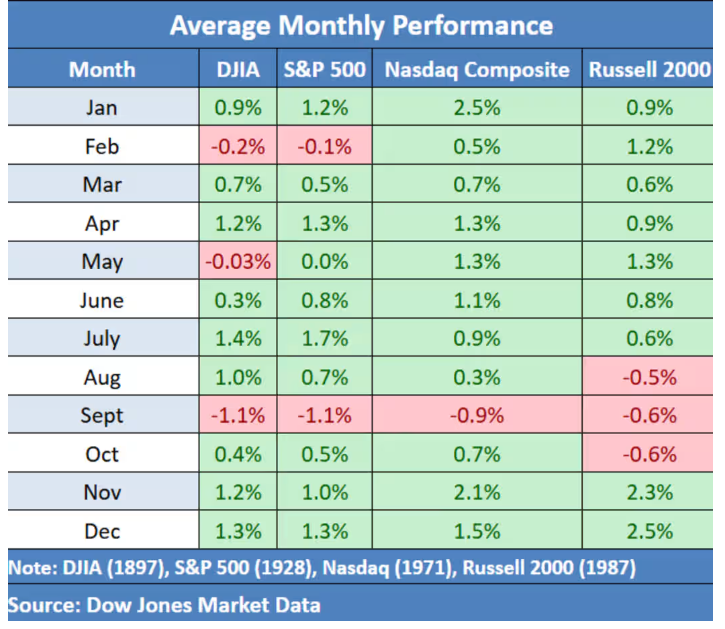

道瓊斯市場數據(Dow Jones Market Data)顯示,回溯至1897年,道指(DJI)在9月的月均跌幅達1.1%,僅42.2%的年份能實現9月上漲。

9月同樣是標普500指數(SPX)和以科技股爲主的納指(COMP)全年表現最差的月份:兩者9月月均跌幅分別爲1.1%和0.9%。其中,標普500自1928年以來僅44.9%的9月收漲;納指自1971年以來9月正收益概率爲51.9%。

LPL Financial首席技術策略師亞當·特恩奎斯特(Adam Turnquist)表示:“金融市場往往在9月換擋——告別夏季的低成交量、低波動率,進入歷史上與季節性走弱、市場不穩定性上升相關的階段。”

當然,看待季節性趨勢必須結合當前市場環境,因爲這些趨勢僅反映整體市場氛圍,而非華爾街當下的具體格局。這意味著9月股市表現未必會完全遵循季節性規律。

歷史還顯示,若股市在進入9月前呈上漲趨勢,季節性走弱通常會在9月消退。換句話說,只要8月股市保持堅挺,9月就不會那麼令人擔憂。

而美國股市在8月表現強勁:由於市場樂觀預期美聯儲將在2025年首次降息,對經濟敏感的板塊大幅反彈。近期消費價格僅因關稅小幅上漲,勞動力市場降溫速度也可能快於此前預期——這些因素似乎都爲美聯儲寬鬆政策提供了支撐。

上月,道指上漲3.2%,創2020年以來最佳8月表現;同期納斯達克上漲1.6%,標普500上漲1.9%。道瓊斯市場數據顯示,以羅素2000指數(RUT)衡量的小盤股8月暴漲7%,創去年11月以來最佳月度表現,同時也是25年來最好的8月表現。

特恩奎斯特在上漲給客戶的報告中稱:“自1950年以來,若標普500在進入9月時處於200日移動平均線上方,該月平均漲幅將達到1.3%,60%的情況下會收漲;反之,若指數在進入9月時低於200日移動平均線,9月月均跌幅將達4.2%,收漲概率僅15%。”

200日移動平均線通常被視爲判斷股指長期整體趨勢的關鍵指標。FactSet數據顯示,上週五標普500收於6460.26點,顯著高於其5957.05點的200日移動平均線。

特恩奎斯特還補充稱,儘管9月季節性走弱可能是拖累股市表現的“輔助因素”,但最終決定未來股市走向的,將是其他“更具影響力的宏觀經濟力量”,例如美國經濟健康狀況和企業經營狀況。

影響9月美股走勢的關鍵事件包括:本週發佈的8月非農就業報告(將揭示7月勞動力市場降溫趨勢是否加劇),以及定於9月16日至17日召開的美聯儲政策會議(市場普遍預期政策制定者將降息25個基點,使利率區間降至4%至4.25%)。

特恩奎斯特表示,儘管9月降息看似大概率事件,但核心不確定性在於“這將是鴿派降息還是鷹派降息”,而這取決於從現在到9月中旬即將發佈的通脹和就業數據。“總體而言,9月到來前仍有大量不確定性。”

他還指出,股市短期內可能處於超買狀態,“因爲許多利好消息似乎已被充分定價,比如市場預期經濟將實現軟著陸、避免衰退 。”

他補充道:“儘管這種定價合理,但如果未來幾周出現一輪‘現實檢驗’,反映出我們必須面對的部分不確定性,我並不會感到驚訝。”

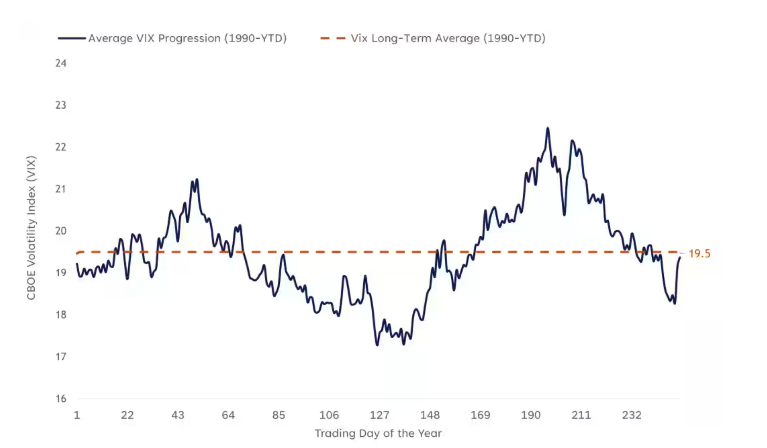

值得注意的是,8月美股市場異常平靜:被稱爲華爾街“恐懼指標”的芝加哥期權交易所波動率指數(Cboe Volatility Index,簡稱VIX)上週跌至年內低點。FactSet數據顯示,VIX指數上月下跌7.8%。

特恩奎斯特表示,這種低波動率環境可能是“暴風雨前的平靜”。下圖顯示,歷史上VIX指數在入秋後往往會上升,年內高點通常出現在9月末或10月初。

特恩奎斯特指出:“考慮到當前‘恐懼指標’起點相對較低,我們認爲,提出VIX存在上行風險的觀點並非大膽預測。”

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。