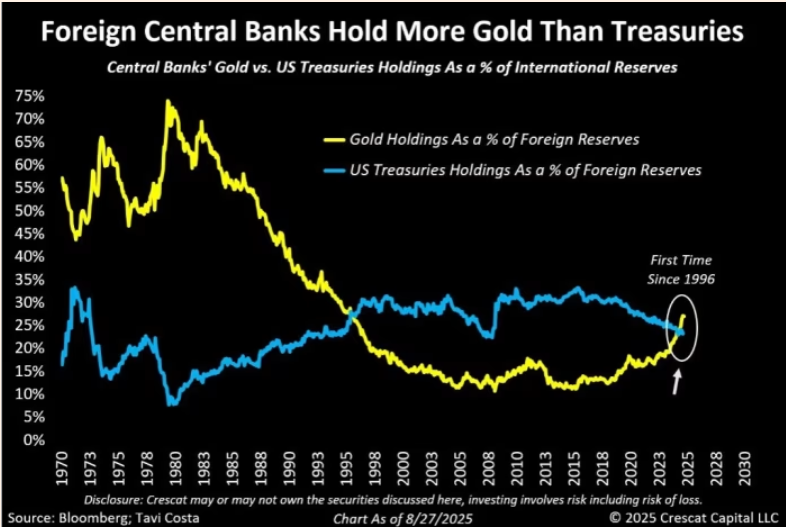

有一張圖表據稱顯示各國央行持有的黃金規模已超過美國國債,這讓不少人感到興奮,就連安聯首席經濟學家穆罕默德·埃爾-埃裏安(Mohamed El-Erian)也在領英(LinkedIn)上轉發了以下圖表。

這是否標誌著佈雷頓森林體系後的世界迎來拐點?

全球央行黃金儲備29年來首超美債

資產管理公司Columbia Threadneedle Investments多元資產配置部門負責人託比·南格爾(Toby Nangle)在《金融時報》撰文質疑了這一說法。他起初對該數據的真實性持懷疑態度。而當Satori Insight的分析師馬特·金(Matt King)無法復現這一數據時,他的懷疑進一步加劇。因此,他決定深入探究一番。

國際貨幣基金組織(IMF)每季度會對各國央行進行調查,發佈廣受引用的《官方外匯儲備貨幣構成報告》(COFER報告)。從最新報告中可見,在全球11.6萬億美元的“已分配外匯儲備”中,美元資產佔6.7萬億美元,佔比58%。這難道就是全部事實?並非如此。

IMF的COFER報告劃分的是“貨幣類別”,而非“資產類別”,且這6.7萬億美元的美元資產並非全是美國國債。衆所周知,各國央行還持有大量機構債券及其他美元債務——這些資產都會被納入6.7萬億美元的統計範圍,唯獨不包括以美元計價的貨幣性黃金。

美國中國財政部6月末的《國際資本流動報告》(TIC報告)顯示,外國投資者持有9.1萬億美元的美國國庫券和債券,其中約3.9萬億美元被認爲由外國央行持有。

那麼,這些數據與各國央行的黃金持倉相比如何呢?

IMF會公佈各國央行持有的黃金數量(以金衡盎司爲單位),也會統計“包含黃金的總儲備”數據。即便按市場金價計算,也得不出那張熱門圖表中顯示的“黃金(在央行外匯儲備中)佔比28%”的結論,但確實能算出黃金佔比達22%:

6月末,南格爾計算的央行黃金持倉估值爲3.86萬億美元,仍低於外國官方持有的3.92萬億美元美國國債。

但6月末以來,金價又上漲了10.5%。世界黃金協會(World Gold Council)估計各國央行仍在持續增持黃金,但即便沒有增持,僅金價上漲就會使央行黃金持倉估值升至4.2萬億美元。

隨著金價上漲,央行黃金持倉估值上漲

隨著金價上漲,央行黃金持倉估值上漲只有等到10月17日下一份TIC報告發布時,我們才能知道央行的美債持倉和黃金持倉是否真的出現交叉。但除非儲備管理者在7、8月增持了2000億美元美國國債,否則黃金持倉超過美債的可能性很大。

不過,在南格爾看來,這件事的實際影響或許並不像有些人想的那麼大。

首先需要指出的是,“各國央行逃離美國國債市場”的說法言過其實。這兩個數值出現交叉,主要是因爲2025年金價上漲了38%——而金價上漲至少在一定程度上本身就是央行增持黃金的結果。

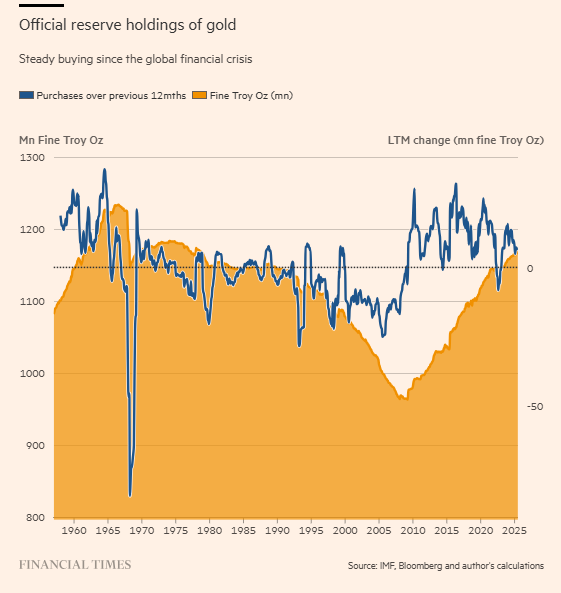

各國央行的黃金持倉在2009年3月觸底,此後一直穩步增持。官方數據並未顯示增持速度加快的跡象,但或許有一點值得關注:金價大幅上漲並未讓增持步伐停滯。

各國央行自金融危機以來一直在穩步增持黃金

各國央行自金融危機以來一直在穩步增持黃金此外,儘管過去一年美國國債價格回升,但美國政府債務的估值仍未回到五年前——也就是通脹開始肆虐之前的水平。

以下圖表展示了一隻跟蹤長期美國國債的ETF表現,這類國債在各國央行儲備中佔相當大比例。

20+年以上美國國債ETF呈下行趨勢

20+年以上美國國債ETF呈下行趨勢換言之,各國央行儲備出現的這一現象,主要是近期價格變動導致的,而非央行從美國國債轉向黃金的根本性、戲劇性轉變。

其次,必須記住,各國央行的儲備數據並非完全可靠,因此不應全信。

以TIC數據爲例,美國中國財政部在準確歸屬所有權方面面臨諸多問題——外國央行越來越多地通過比利時歐清集團(Euroclear)、盧森堡明訊集團(Clearstream)等中介託管機構持有美債,以隱藏直接所有權。因此,外國央行實際持有的美債規模可能更高。

COFER數據也好不到哪裏去,因爲它主要依賴各國自行申報。此外,機構債券實際上也應被視爲美國政府相關債務,若將其納入統計,第一張爭議圖表呈現的結果可能會大不相同——儘管它不太可能填補“3.9萬億美元美債持倉”與“6.7萬億美元美元資產持倉”之間的全部差距。

最後,有些國家實際持有的外匯儲備遠超公開報告的數據——這些儲備只是存放在國有銀行、保險公司和養老基金中,而非以官方儲備名義披露。其中一部分也會是以美國國債的形式持有。

南格爾總結道,各國央行是否真的在減持美國國債、增持黃金?確實有這種舉動。對特朗普政府經濟政策的擔憂,如今自然與長期存在的“美元武器化”擔憂交織在一起。但實際情況並不像圖表顯示的那樣戲劇性。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。