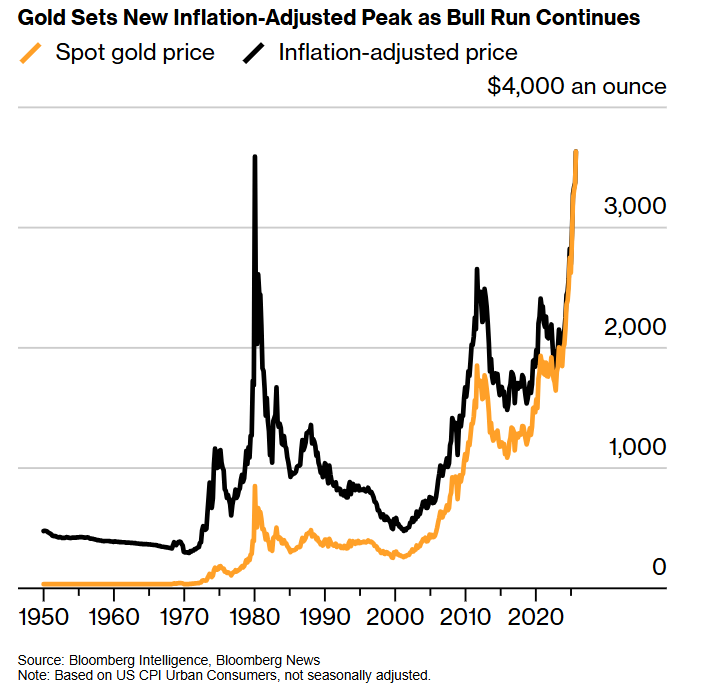

黃金價格已突破45年前經通脹調整後的歷史峯值。隨著對美國經濟軌跡的焦慮加劇,這場持續三年的黃金暴漲行情正深入未知領域。

現貨黃金價格本月迄今上漲約5%,週二創下每盎司3674.27美元的歷史新高。2025年以來金價已刷新30餘次名義紀錄,而本輪上漲更突破了1980年1月21日850美元峯值的通脹調整關口——按消費者價格指數折算,當年峯值相當於現今約3590美元(儘管存在多種通脹計算方法,部分模型顯示1980年實際峯值更低)。這個動態目標雖存在爭議,但分析師和投資者一致認爲黃金已實質性突破歷史阻力位,進一步鞏固了其作爲對抗通脹和貨幣貶值的古老避險資產的地位。

“黃金是數百年乃至數千年來唯一持續發揮此功能的獨特資產,”馬拉松資源顧問公司投資組合經理羅伯特·穆林(Robert Mullin)表示,“資產配置者正進入一個合理擔憂赤字支出水平、並質疑央行優先事項及抗擊通脹決心的時期。”

牛市持續,金價創下通脹調整後的新高

牛市持續,金價創下通脹調整後的新高自美國總統特朗普推行減稅政策、擴大全球貿易戰並尋求對美聯儲施加空前影響力以來,黃金年內漲幅近40%。今年早些時候美元和美國長期國債的拋售潮,凸顯市場對美國資產吸引力減弱的憂慮,引發了對美國國債是否仍能成爲動盪時期避風港的質疑。

當黃金在1980年1月觸及850美元時,美國正面臨貨幣崩潰、通脹飆升和經濟衰退。此前兩個月金價翻倍,直接誘因是當時的美國總統卡特爲應對德黑蘭人質危機凍結伊朗資產,促使部分外國央行重新評估持有美元資產的風險。

“黃金不僅反映人們對通脹問題重現的認知,也映射全球不確定性,”世界銀行集團前高級副行長兼首席經濟學家卡門·萊因哈特(Carmen Reinhart)指出,“其對沖通脹的功能在七八十年代備受推崇,但需回望更早歷史:黃金始終在不確定性時期扮演重要角色。”

相較於1980年衝頂時的拋物線暴漲及隨後暴跌,本輪上漲波動性顯著降低。這既因當今市場流動性更強、投資門檻更低,也因吸引了更廣泛投資者羣體以抵消傳統需求領域的疲軟。

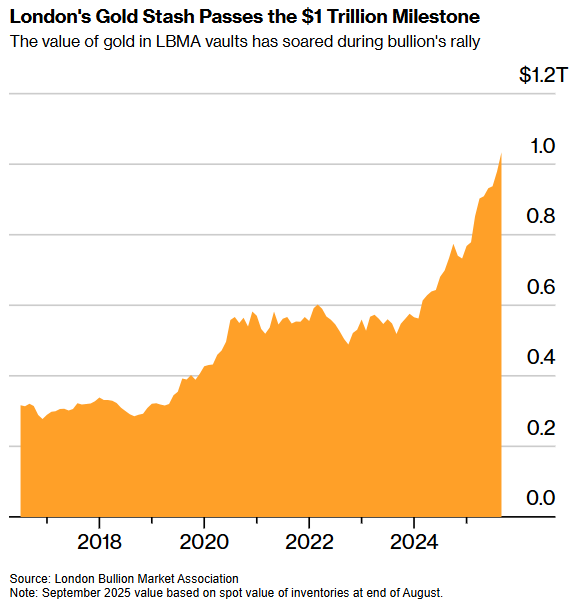

價格飆升使倫敦金庫儲存的黃金價值於上月首次突破1萬億美元,黃金亦超越歐元成爲全球央行儲備中第二大資產。彭博智庫全球金屬與礦業主管格蘭特·斯波爾(Grant Sporre)重構了分析模型,更全面納入推動黃金暴漲的多元驅動因素。模型顯示除關鍵一點外,金價相對歷史標準已過高:相較於美股,黃金仍顯便宜。他稱若股市開始震盪,金價可能進一步攀升。

“黃金價格令人瞠目,但市場仍願爲此保險買單,”斯波爾表示。

倫敦黃金儲備突破1萬億美元里程碑

倫敦黃金儲備突破1萬億美元里程碑這對曾遭央行官員嘲笑的資產而言堪稱華麗迴歸——1990年代至2000年代,冷戰結束、歐元區誕生和中國加入世貿組織共同奠定了美元主導的全球化新時代。隨著股市起飛,衆多私人投資者也曾棄黃金而去。

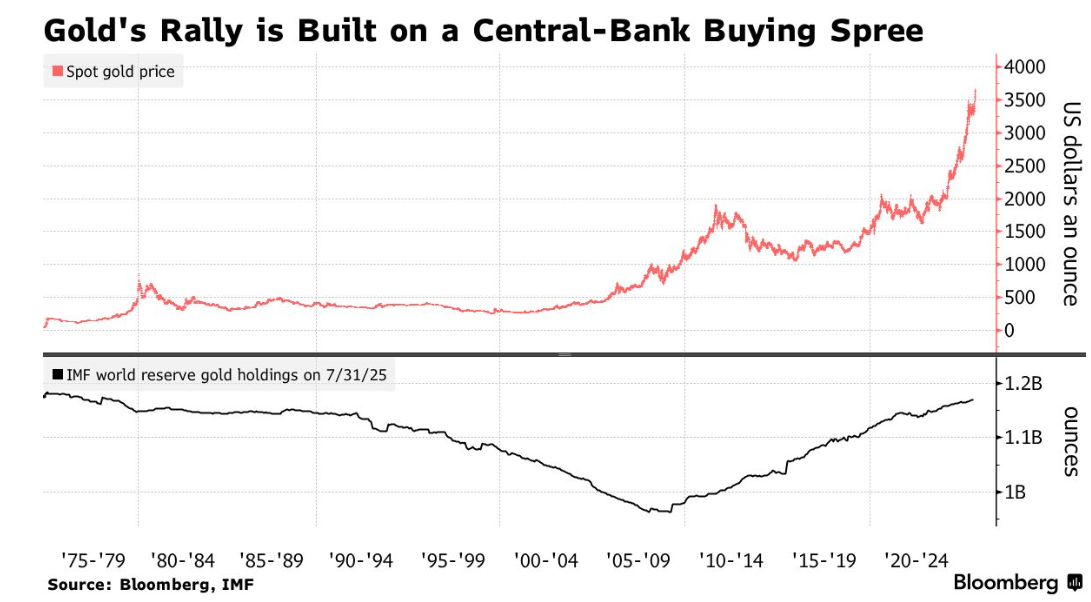

如今形勢逆轉:多國央行正增持黃金以實現外匯儲備去美元化,同時規避針對美國對手國的制裁風險。自俄烏衝突爆發及克里姆林宮海外資產遭凍結以來,金價已近翻倍。特朗普就職後機構投資者大舉入場,更推動漲勢擴散。

中國間歇性搶金潮與交易所交易基金(ETF)復興(使散戶更易投資黃金)亦爲漲勢提供支撐。太平洋投資管理公司投資組合經理格雷格·沙爾諾(Greg Sharenow)指出:“單極世界向多極世界轉變加速了央行對黃金的配置需求。高淨值人羣同樣如此,黃金正成爲資產多元化趨勢的最大受益者。”

過去兩週,金價在經歷區間震盪後再度爆發,突破4月創下的名義歷史高點。此番突破源於金融市場普遍押注美聯儲將很快降息以應對就業放緩和經濟衰退風險。歷史表明降息通常提升黃金相對國債等生息資產的吸引力,同時施壓美元。隨著特朗普對美聯儲獨立性發起空前挑戰,黃金多頭愈發警惕央行可能被迫在通脹風險上升時激進降息的可能性。

類似局面曾在1970年代初顯現——時任總統尼克松在通脹風險下施壓美聯儲維持低利率,導致美元暴跌,繼而引爆黃金大牛市,加之十年內兩次石油危機衝擊,最終將金推至850美元峯值。

“我當時看清了世界格局:每個國家都在堆積鉅額債務,瘋狂印鈔稀釋貨幣價值,”量子基金聯合創始人吉姆·羅傑斯(Jim Rogers)回憶道。他於1970年代初開始購入黃金,“我從歷史中悟出:此類時期唯有黃金白銀能守護財富。”

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。