黃金在9月再創歷史新高,這一漲勢讓此前失寵的“季節性交易策略”重回視野——即“黃金在9月表現格外強勁”的說法。

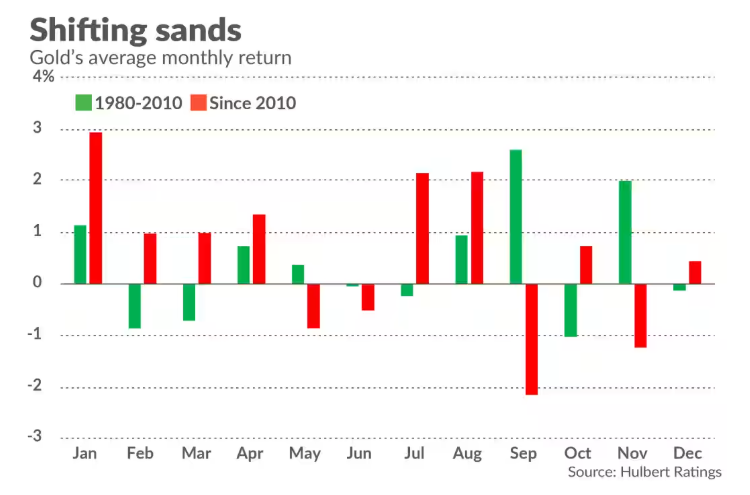

據MarketWatch專欄作家Mark Hulbert,這一觀點源自2013年1月《國際商業與金融研究》(Research in International Business and Finance)期刊的一項研究。該研究題爲《黃金的秋季效應》(The autumn effect of gold),發現1980年至2010年期間,黃金9月的平均表現顯著優於其他月份。

遺憾的是,這項研究完成後不久,黃金的9月季節性行情便戛然而止。2010年至今的14個9月中,黃金有11個月出現下跌,概率高達79%。此外,這段時間內黃金均價累計下跌2.2%,而其他11個月份的平均漲幅爲0.8%。這種9月收益的反轉,嚴重削弱了前述研究結論的統計顯著性。

這段歷史爲今年9月黃金的亮眼漲勢提供了參考背景。那麼,本月的漲勢是否足以證明“黃金9月強勢行情已迴歸”?

答案取決於“黃金9月表現優於其他月份”是否有可信的理論支撐。若缺乏紮實的理論基礎,這種行情模式很可能只是統計偶然。

目前Hulbert尚未發現任何可靠的理論依據。當他詢問分析師“爲何黃金9月會格外強勁”時,最常見的回答是“黃金可能受益於與股市相同的季節性,即股市9月表現尤其疲軟”。

但這一理論站不住腳。2010年以來,道指9月的平均跌幅爲1%(其他11個月份平均漲幅爲1%)。若黃金真能從“股市資金流出”中獲益,那麼2010年後的9月黃金理應表現良好——但事實恰恰相反。

從黃金9月行情的反轉中,Hulbert得出了不同的投資啓示。其一,押注季節性模式不適合短線交易者,反而需要多年的一致性與紀律性。

以研究涵蓋30年的9月黃金錶現(1980-2010年)爲例,黃金在其中21個月份上漲,概率達70%。但即便2010年後每個9月的行情都能維持此前的強勢,單押某一個9月的黃金,也仍有30%的虧損概率。要將這一概率轉化爲可靠的盈利策略,唯一的方法是連續多年在9月押注黃金。

也就是說,精準押中某一年9月黃金出現正回報,即便並非不可能,也極具難度。

因此,當投資者因某策略“統計記錄顯著”而開始採用時,他最好堅持執行。只有當新增數據使該策略的長期記錄不再具備統計顯著性時,才應放棄。這意味著,即便遭遇一連串虧損,他可能仍需繼續遵循該策略。

例如,黃金在2013年9月(跌5.4%)、2015年9月(跌7.0%)和2016年9月(跌7.4%)均出現大幅下跌,跌幅遠超1980年以來的任何一個9月。毫無疑問,到2016年時,押注黃金9月強勢的交易者大概率已準備放棄。但即便如此,在1980-2016年的整個週期內,黃金9月相對其他月份的收益優勢,仍在93%的置信水平上具備統計顯著性——這與統計學家判斷“模式是否真實存在”時常用的95%置信水平已非常接近。

因此,相信“在9月表現格外強勁”的投資者,不應爲本月至今的漲勢過度興奮——這很可能只是偶然。即便這意味著“消失已久的季節性模式已迴歸”,也需要多年時間才能驗證。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。