美聯儲官員本就預計下週降息,而近期數據顯示就業市場長期疲軟、通脹擔憂緩解,這或許能讓他們結束圍繞滯脹風險長達數月的爭議。

今年夏季,官員們的論調已開始轉變:7月,兩位美聯儲理事因擔憂就業市場風險,主張當時就降息,這是美聯儲內部首次出現反對聲音;隨後,其他官員也開始淡化通脹問題,更關注經濟放緩及就業流失風險。

隨著美聯儲9月16日至17日會議臨近,最新數據顯示:8月失業率升至4.3%;經修正後,6月就業崗位實際流失。若6月初步統計時就能獲得這一數據,或許足以影響美聯儲7月30日的決策——當時美聯儲決定將基準利率維持在4.25%-4.50%區間(自去年12月以來一直處於該區間)。

此外,本週發佈的就業數據基準修正顯示,截至今年3月的一年內,新增就業崗位數量比最初報告少了近100萬個。

週四,8月消費者價格指數(CPI)漲幅雖高於前一個月,但最新一週首次申領失業救濟人數激增,這是就業市場降溫的又一信號。

當前局面與去年夏季相似:當時就業增長放緩、前期數據下修,促使美聯儲在9月會議上降息50個基點。儘管市場分析師(包括路透社近期調查中107位經濟學家裏的105位)預計下週僅降息25個基點,但最新數據可能會讓官員們調整預期——從“防範通脹”轉向“保護就業市場”,進而預測更快、更穩定的降息節奏。

“美聯儲下週應降息50個基點……就業市場降溫速度比年初快得多,隱性失業率上升速度超過失業率本身,關稅傳導幅度不及預期,通脹預期表現溫和,”文藝復興宏觀研究公司(Renaissance Macro Research)首席經濟學家尼爾·杜塔(Neil Dutta)在報告中寫道。

但杜塔補充稱,他預計美聯儲負責制定政策的聯邦公開市場委員會(FOMC)將作出妥協——僅降息25個基點,“但會更堅定地承諾爲就業市場提供支撐”。

這種承諾或許會體現在政策制定者更新的經濟預期中,屆時將涵蓋今年年底至2028年的通脹、失業率及美聯儲政策利率預測。這些季度性預測將與下週發佈的最新政策聲明一同公佈。

當前,美國總統特朗普既要求降息,又採取措施試圖影響美聯儲——包括試圖解僱美聯儲理事莉薩·庫克(Lisa Cook),在此背景下,這些預測是重要的“市場校準工具”。

6月發佈的上一次季度預測顯示,美聯儲官員預計今年將降息兩次(每次25個基點),但19位官員中有7位認爲不會降息——當時他們正擔憂特朗普的關稅政策可能會讓“通脹迴歸2%目標”的努力變得複雜。

此前,美聯儲內部及金融市場甚至曾討論“滯脹風險”,即高通脹、高失業率與經濟增長停滯並存的現象,這一現象上一次在美國出現還是20世紀70年代至80年代初。

但今年夏季的數據緩解了這一擔憂,同時也讓人們對就業市場走向愈發不安。

美聯儲後知後覺風險平衡的轉變

從數據來看,關稅向消費者物價的傳導幅度比預期溫和。儘管預計今年通脹將加速,且2025年底通脹率可能比美聯儲目標高1個百分點甚至更多,但政策制定者已逐漸接受一個觀點:關稅驅動的物價上漲屬於一次性衝擊,他們基本可以忽略。

美聯儲主席鮑威爾上月在懷俄明州舉行的美聯儲研究會議上表示,這一觀點是“合理的基本假設”。最新數據進一步印證:進口關稅上調與移民限制對經濟的拖累,可能超過其對消費者物價的推升作用。

與此同時,近期就業數據基準修正顯示,2025年初新增就業崗位數量遠低於此前預期——2025年初是一個關鍵節點:當時官員們因擔憂關稅可能重燃通脹,決定暫停原本預計的年內多次降息計劃。

根據當時可得的統計數據,就業市場並未引發擔憂。但剔除2024年底兩個月(特朗普11月當選後,企業樂觀情緒推動招聘激增)後,修正數據顯示,2024年4月至2025年8月期間,月均新增就業崗位可能僅爲4萬個——對美國經濟而言,這幾乎相當於增長停滯。

失業率之所以維持在相對低位,只是因爲移民限制也減緩了勞動力供給的增長速度。

其他警示信號也在增多:各行業招聘範圍已收窄至衰退前水平;與最新就業數據修正一同發佈的數據顯示,美國新增就業崗位的大型郡數量,降至除新冠疫情外14年來的最低水平。

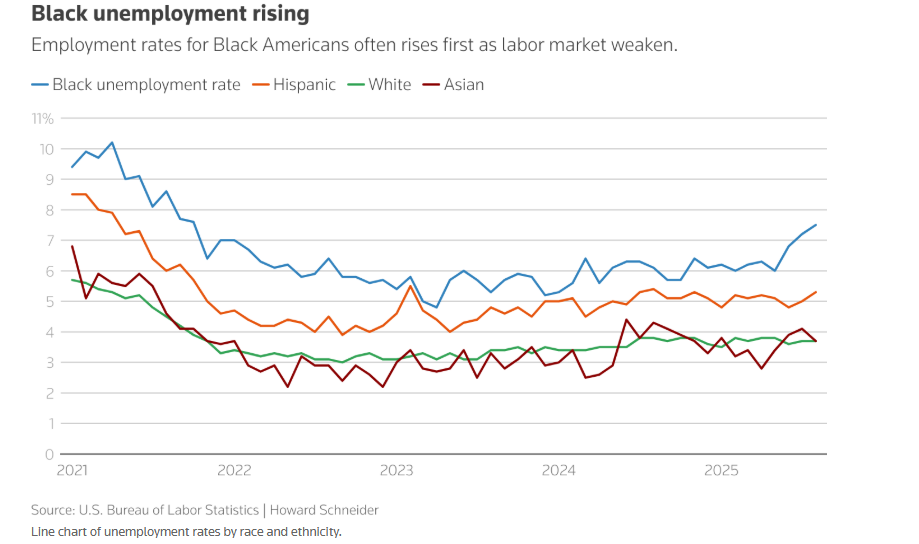

黑人失業率從特朗普重返白宮後的首個完整月份(2月)的6%,飆升至8月的7.5%,這一指標在經濟放緩時通常最先上升。相比之下,白人失業率從2月的3.8%微降至3.7%。

黑人失業率飆升

黑人失業率飆升美聯儲態度:謹慎降息,暫不承諾持續寬鬆

紐約梅隆投資公司(BNY Investments)首席經濟學家、前美聯儲官員文森特·萊因哈特(Vincent Reinhart)表示,鑑於今年通脹預計將加速,美聯儲下週不會宣佈“戰勝通脹”,甚至不會就降息節奏作出明確承諾。

他稱,美聯儲官員願意降息25個基點,但“我認爲他們會將其定義爲一次‘政策校準’”——此前他們已得出結論:關稅對物價的影響將低於擔憂水平,且不太可能引發持續性通脹。但“目前還沒到承諾持續降息那一步……我認爲當前宏觀經濟不需要持續降息,也不認爲委員會(成員)希望這樣做,至少多數成員不希望。”

事實上,消費者支出表現好於預期,且人工智能領域的投資增長也推動了產出提升。

但就業增長放緩也是不爭的事實。

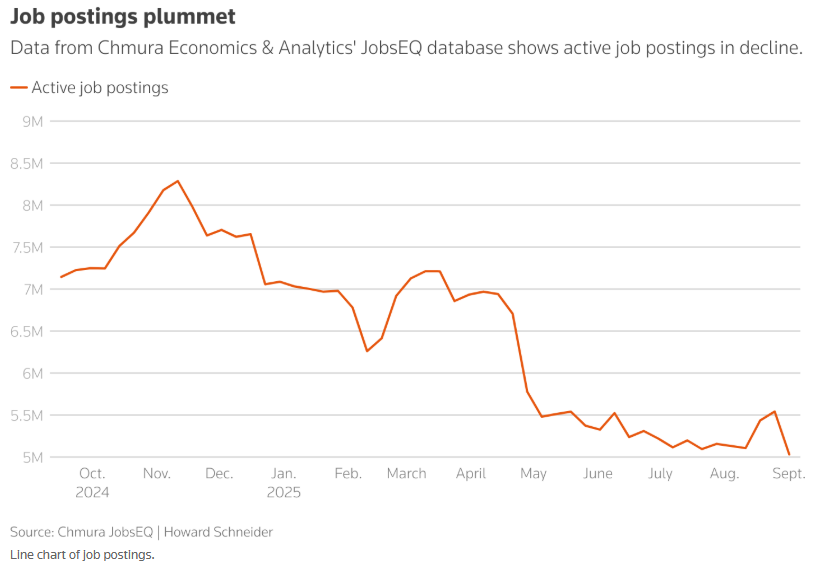

Chmura Economics & Analytics經濟學家弗朗西斯科·倫納(Francesco Renna)表示,該公司的JobsEQ數據庫顯示,當前職位空缺數量同比下降超7%,較2023年下降27.1%,降幅“顯著”。“美國就業增長確實在失去動力。”他說。

職位空缺數量暴跌

職位空缺數量暴跌 1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。