投資者期待本週美聯儲的降息能爲美國市場和經濟注入強心劑。但利瑟爾德集團(Leuthold Group)首席投資官道格·拉姆齊(Doug Ramsey)警告:願望可能伴隨風險。

拉姆齊週一在向MarketWatch提供的評論中深入分析道,根據聯邦基金期貨合約的交易活動,本週美聯儲的降息已被投資者視爲既定事實,此次降息可能對投資者和消費者帶來意想不到的後果。

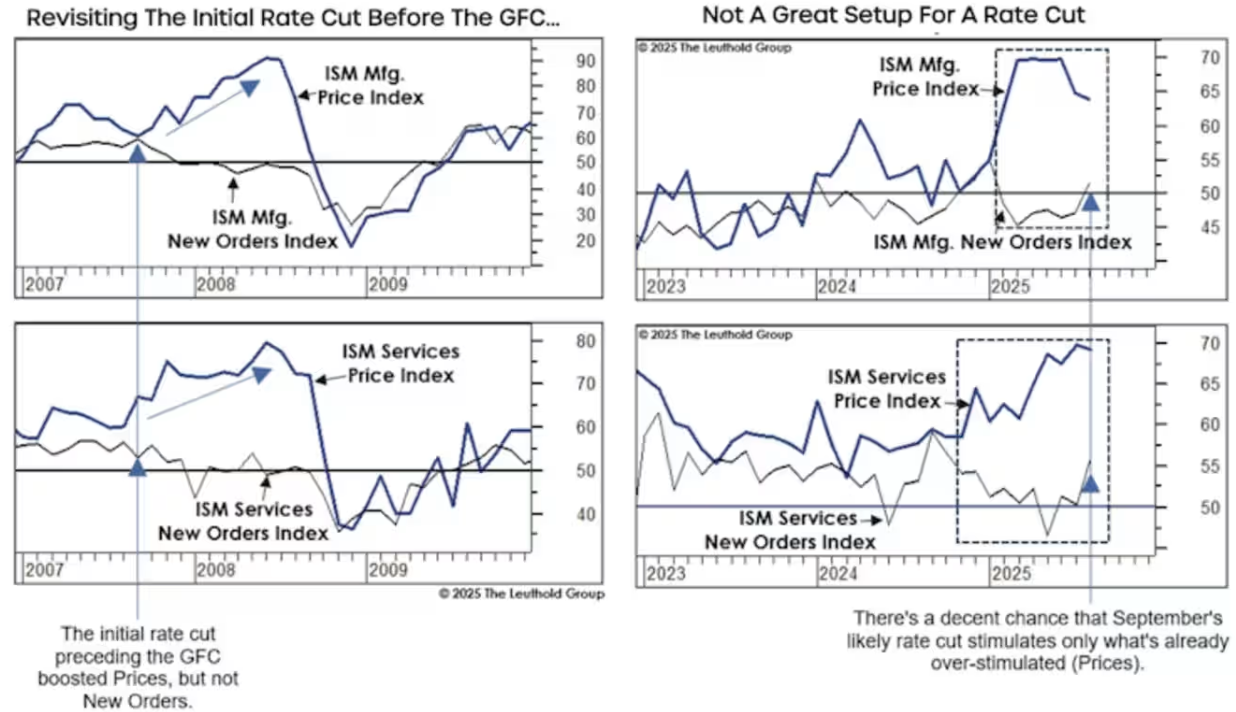

拉姆齊認爲,最大的風險在於:降息對提振製造業活動或復甦樓市作用有限(美國樓市自2022年美聯儲開始加息後已基本凍結);相反,長期美國國債收益率可能因通脹壓力再度加速而攀升。若這一情形成真,降息效果很可能與初衷背道而馳。

拉姆齊表示,在評估本週美聯儲降息的潛在影響時,投資者至少可回顧一個值得注意的歷史先例。

2007年的情形會重演嗎?

2007年9月美聯儲首次降息時,經濟背景與當前投資者面臨的局面存在顯著相似之處。

當時,美國樓市自2005年見頂後持續放緩,勞動力市場走弱,通脹則持續高於央行的合意水平。

拉姆齊指出,當時政策制定者希望降息能提振樓市和勞動力市場,但事與願違:兩者持續疲軟,通脹反而加速上升。

“2007年降息的初衷是刺激薄弱環節,結果卻刺激了本已強勁的部分——即通脹。”拉姆齊在接受MarketWatch採訪時表示。

拉姆齊稱,目前他並未看到像2008年那樣的重大危機正在醞釀(該危機在美聯儲首次降息約一年後全面爆發)。但通脹再度加速仍可能爲投資者和經濟帶來問題:美國低收入消費者已難以應對自新冠疫情開始以來的物價飆漲;而對投資者更關鍵的是,價格上漲可能阻礙新增企業投資。

這將對企業盈利和股市產生連鎖效應。

正如拉姆齊在評論附圖中所示,2007年的首次降息推高了價格,卻未能提振供應管理協會(ISM)服務業和製造業採購經理人指數(PMI)所衡量的新訂單量(這兩項指標被投資者密切關注,視爲關鍵經濟領先指標)。

當PMI價格分項上升而新訂單停滯時,股市往往走弱。最新數據已顯現類似動態,儘管股市至今仍顯韌性。

誠然,過去三個月華爾街對企業盈利的預期持續上修,這可能幫助市場抵禦短期衝擊。

但拉姆齊指出,標普500指數前瞻市盈率在美聯儲降息週期中從未如此之高,在估值已處於高企狀態的背景下,未來數月局勢發展一旦不利,諸多環節可能出錯。

利瑟爾德集團預測,到2025年底前消費者價格同比漲幅或加速至3.5%。

“很難想象3.3%或3.4%的通脹率不會衝擊股市,尤其是如果美聯儲暗示可接受此類水平,”拉姆齊表示。

其他機構看到更即時風險。BTIG的喬納森·克林斯基(Jonathan Krinsky)警告,若美聯儲週三如預期降息,市場可能出現“利好出盡即拋售”反應,並可能迎來4月以來最大跌幅。

根據FactSet數據,標普500指數和納斯達克綜合指數週一均再創收盤紀錄,道瓊斯工業平均指數亦收漲但低於近期峯值。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。