衆多基金經理會說他們非常看好美國股市,但很難找到一位既看好股市,又能在市場崩盤時大賺特賺的人。

“我是‘崩盤先生’——我始終是‘崩盤先生’,”馬克·斯皮茲納格爾(Mark Spitznagel)說道。他在2015年的“閃崩”中單日爲客戶賺取10億美元。作爲《黑天鵝》作者納西姆·尼古拉斯·塔勒布(Nassim Nicholas Taleb)的門生,他的對沖基金Universa Investments在雷曼兄弟倒閉和新冠疫情引發市場暴跌時也獲得了鉅額收益。

斯皮茲納格爾當前展望中令人不安的部分是,他認爲市場狀況與1929年華爾街股災那年相似。對於那些希望牛市盛宴能持續更久的投資者而言,一線希望是:他認爲當前更類似於1929年初,即股市在“咆哮的二十年代”漲勢基礎上繼續大幅攀升的階段。

普通投資者應該感到興奮還是擔憂?請先了解斯皮茲納格爾過去那些鉅額利潤的獲取方式。他並非靠占卜預測股市下跌的時機。即使是最聰明的交易員也無法預知疫情或交易故障的到來。Universa購買所謂的“尾部風險保護”產品,這類產品在大多數時候虧錢,但在市場出現特別劇烈的下跌時則能帶來巨大回報。

其他成功的基金經理也曾因類似的預測引起公衆關注,並且偶爾能說對。2024年7月,斯皮茲納格爾本人就曾發出類似論調,預測將發生“非常、非常糟糕的事情”,但股市會先迎來最後一波狂歡。自那以來,標普500指數上漲了23%。

市場擇時是出了名的困難,對於那些因恐慌性頭條新聞而調整投資組合的個人投資者來說,代價往往高昂——斯皮茲納格爾明確不建議這樣做。無法購買複雜尾部風險保護產品的個人投資者,只要能夠堅持,長期來看仍能獲得可觀回報。但很多人做不到。

“投資者面臨的最大風險不是市場,而是他們自己,”他說。

拋開時機不談,斯皮茲納格爾所描述的先是市場狂熱、隨後災難性崩盤的場景,可能對他這種特殊策略有利。當投資者樂觀時,他的基金能夠廉價購入奇特的尾部風險衍生品。他的客戶(主要是養老基金等傳統投資者)也會購買保護措施,以便能更安心地充分享受市場上漲帶來的全部好處。

斯皮茲納格爾認爲當前牛市可能遭遇自1929年以來最慘烈清算的原因,在於聯邦政府屢次出手救助市場和經濟。他將此比作快速撲滅森林大火,結果卻導致過多的乾燥火種積累。在當今股票估值接近歷史高位的情況下,最終的“燃燒彈”可能會燒得更旺。

不過,在這發生之前,他認爲諸如美聯儲降息等條件對市場推升至新高點是理想的,標普500指數可能會相當快地達到8000點。這較當前水平有20%的漲幅。

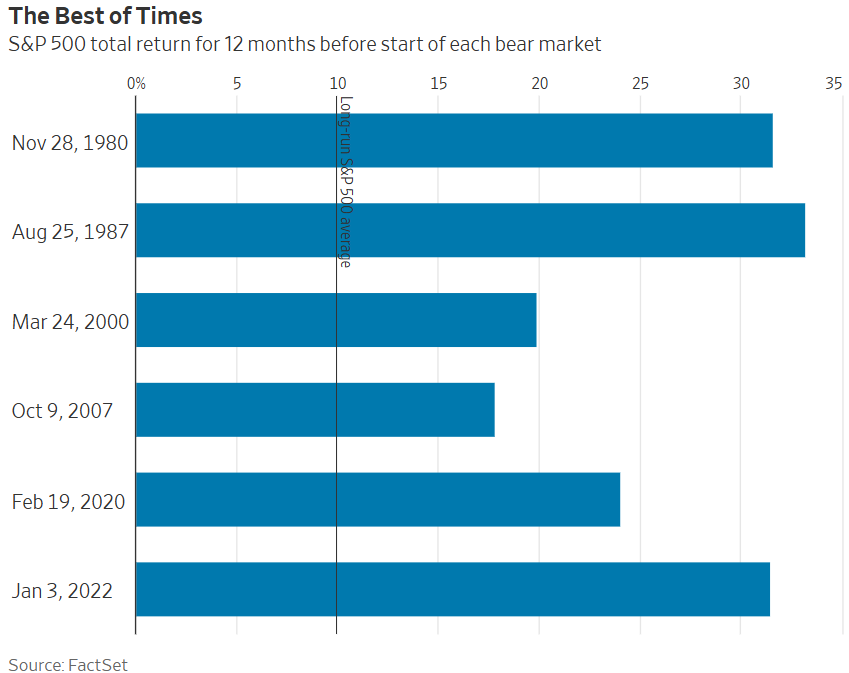

如果一場大規模拋售真的迫在眉睫,那麼現在的大幅上漲並不罕見。自1980年以來,標普500指數在熊市開始前的12個月裏,年化回報率達到了驚人的26%。而在1929年峯值之前的最後12個月漲勢,是該平均水平的兩倍多。

標普500指數每個熊市前12個月的總回報

標普500指數每個熊市前12個月的總回報無論是個人投資者還是專業投資者,在像今天這樣的時期都傾向於增加股票敞口。道富銀行的策略師上月指出,機構投資者的股票敞口剛剛達到2007年11月(即一輪兇猛熊市開始前)以來的最高水平。美國家庭的股票配置也創下紀錄,超過了科技泡沫時期的水平。

投資者正在將謹慎拋諸腦後的另外兩個跡象是:上週五,投資者持有投資級債券所要求的溢價降至1998年以來最低水平;美國證券交易所的交易量在獨立日恐慌期間,僅略低於4月份創下的紀錄。

“市場是反常的,”斯皮茲納格爾說。“它們存在的意義就是絞殺散戶。”

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。