美聯儲主席鮑威爾週二在羅德島的一次活動中表示股市“估值相當高”,此番言論似乎在股票市場引起了不小的轟動。

鮑威爾的評論,加上對人工智能交易持久性的悄然疑慮,被廣泛歸咎爲市場疲軟的原因。

無論他們認爲股市未來走向如何,許多股市策略師至少承認,鮑威爾的觀點有其道理。在過去三年裏,標普500指數和納斯達克指數的持續上漲,幾個被廣泛使用的估值指標已經創歷史新高或接近歷史的水平。

鮑威爾並非第一位指出股市估值過高的美聯儲主席。Yardeni Research的創始人埃德·亞德尼(Ed Yardeni)立即將鮑威爾的評論與格林斯潘的一句如今已名聲大噪的言論相提並論。

在1996年12月5日的一次演講中,格林斯潘說:“但我們如何知道,非理性繁榮何時已過度推高了資產價值,而這些資產隨後又會遭受意想不到的、長期的收縮?”

格林斯潘被廣泛認爲是普及了“非理性繁榮”這一短語的人,該短語後來定義了互聯網泡沫。儘管在他發表那次演講後,市場又過了三年多才達到頂峯。

當前的美股牛市是否會面臨類似的命運,還有待觀察。

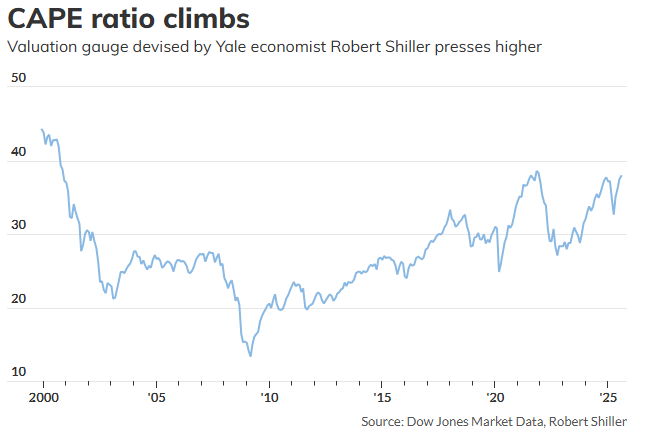

CAPE比率

由耶魯大學經濟學家羅伯特·席勒(Robert Shiller)設計的流行估值指標CAPE比率,自牛市開始以來一直在攀升。截至8月底,該比率略低於38,這是自2021年底以來未曾見過的水平。當時,一場後來演變成痛苦熊市的最初跡象正開始出現。

與其他衡量標普500指數水平與預期盈利、銷售額、現金流或其他一些指標的流行估值指標不同,CAPE比率是將標普500指數的水平,除以其成分股公司過去十年經通脹調整後的平均盈利。

席勒的網站每月只更新一次標普500指數的CAPE比率,但有跡象表明,隨著股市在過去幾周持續攀升,該比率已進一步走高。

Creative Planning的首席市場策略師Charlie Bilello本週早些時候在一篇帖子中表示,標普500的CAPE比率自2000年以來首次突破40。當時,後互聯網泡沫時代的熊市纔剛剛開始。

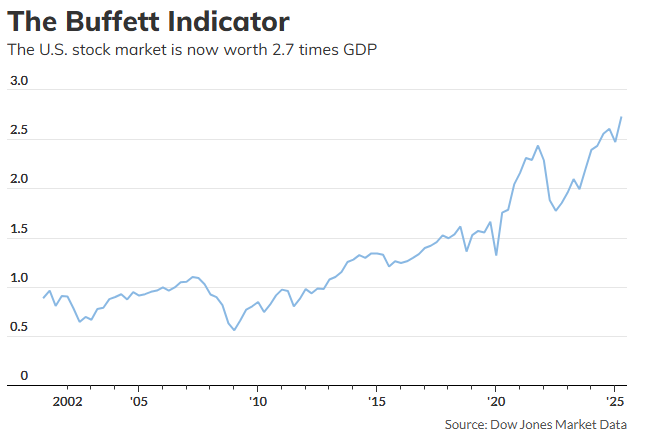

“巴菲特指標”

一些分析師喜歡將美國股市的總價值與美國經濟的總產出進行比較,這後來被稱爲“巴菲特指標”。在2001年接受《財富》雜誌採訪時,伯克希爾哈撒韋公司主席巴菲特表示,將所有美國股票的市值與中國生產總值(GDP)進行比較,“可能是衡量任何特定時刻估值水平的最佳單一指標。”

道瓊斯市場數據的一項分析顯示,截至6月底,美國股市總市值約爲64.5萬億美元。與此同時,第二季度最新的GDP讀數顯示,按2017年價格水平衡量,美國經濟的總規模爲23.7萬億美元。按此計算,目前股票的估值約爲GDP的2.7倍,是至少自2001年3月以來的最高水平。

巴菲特的一位代表曾表示,這位傳奇投資者不建議試圖進行市場擇時。這位代表當時說,“巴菲特先生經常告訴人們不要試圖預測股市的行爲。”

儘管如此,其他人認爲該指標是衡量股票估值的有用指標,因爲理論上,對投資者最重要的變量——公司盈利——在很大程度上是由更廣泛的經濟活動驅動的。它還可以提供一個有用的讀數,以判斷估值是否正與潛在的經濟現實脫節。

Jones Trading的首席市場策略師Michael O’Rourke在接受採訪時說,“你看巴菲特指標的原因是,它顯示了資產相對於GDP、經濟以及中國全國經濟活動的估值,當觸及這些新的紀錄水平時,資產價格相對於美國經濟規模而言,已經遠遠超過了以往的水平。”

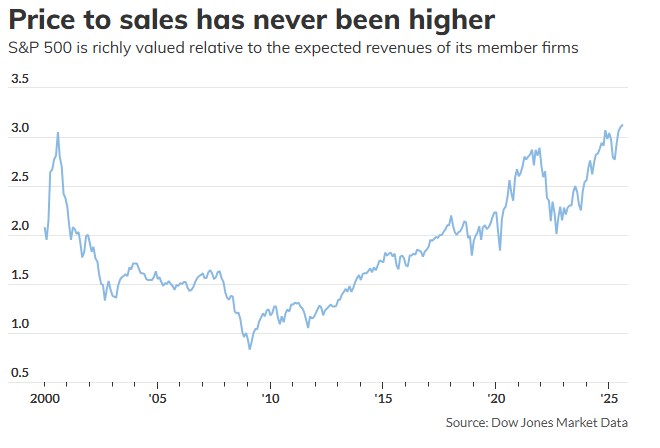

市銷率

與成分股公司帶來的收入相比,標普500指數從未像現在這樣昂貴。

根據道瓊斯市場數據,標普500指數的價格相對於未來12個月的預期銷售額,在8月底爲3.12,是自2000年1月有數據以來的最高水平。亞德尼也表示,該指標目前處於歷史最高水平。

一些分析師將市銷率視爲衡量股市估值更現實的指標。公司可以通過調整非現金支出如折舊和攤銷,來提高或降低根據所謂的公認會計原則最常引用的淨收入數字。

話又說回來,根據FactSet的數據,美國公司的利潤率已回到接近歷史高點的水平,這意味著將當前的市銷率與過去進行比較,並不完全是同類比較。

估值當然是投資者決策過程中的一個重要因素。但大量的華爾街研究已表明,它們對於預測未來12個月市場走向的預測能力非常有限。

一個“新常態”?

亞德尼指出,過去幾周盈利預期一直在以更快的速度上升,這表明公司利潤將在第三季度再創歷史新高。理論上,強勁的盈利增長會使投資者更願意接受更高的估值。

美國銀行的頂級股票策略師之一Savita Subramanian並未看到任何需要立即擔憂的理由。高估值可能只是投資者和市場“新常態”的一部分。畢竟,今天最大的美國公司與1980年代和1990年代的同行看起來大不相同。

如今,標普500指數的成分股公司擁有更低的債務權益比。對於大公司來說,浮動利率債務幾乎已被完全根除,這有助於使償債支付更具可預測性。

最大公司的利潤有所上升,而盈利的季度波動性則有所下降。根據美國銀行的數據,高質量公司現在佔該指數的60%以上,而二十年前不到50%。公司也變得更加“輕資產”,這有助於降低其固定成本,而自動化也日益幫助減少勞動力成本。Subramanian在週三說:

“或許我們應該將今天的市盈率作爲新常態來錨定,而不是期望均值迴歸到一個逝去的時代。”

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。