根據LPL金融公司的分析,在美聯儲上週決定降息後,正交易於歷史高點附近的美股市場後市可能依然看漲。

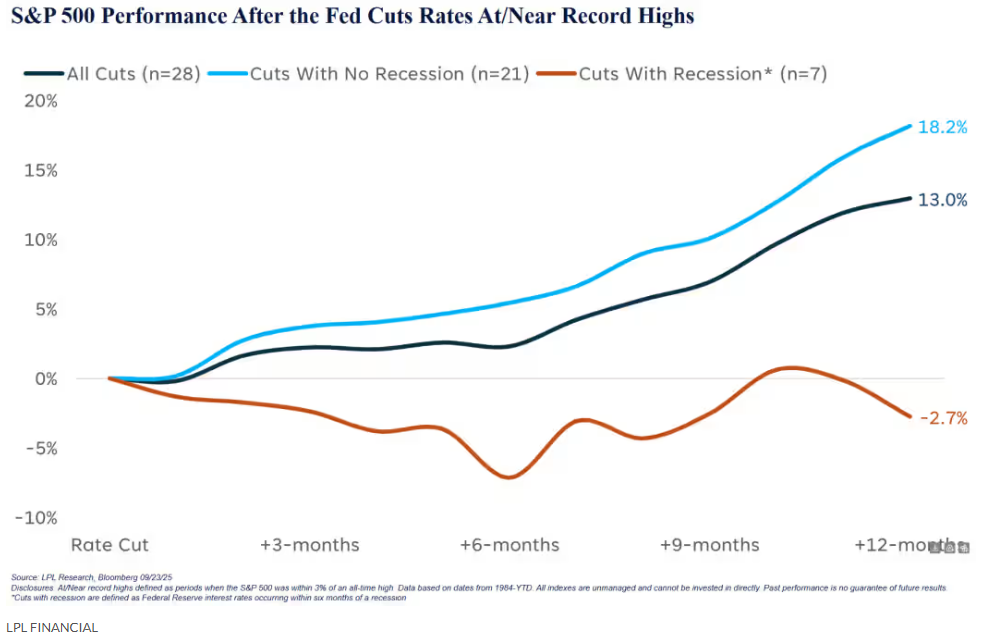

LPL首席技術策略師亞當·特恩奎斯特(Adam Turnquist)在週三的一份報告中指出:“自1984年以來,美聯儲共計28次在標普500指數處於歷史高點3%的範圍內實施降息。降息後,大盤在12個月後平均上漲13%,其中93%的時期錄得正回報。”

特恩奎斯特追蹤了在美股基準指數處於或接近歷史高位時,美聯儲降息後標普500指數的表現——包括那些伴隨經濟衰退和不伴隨經濟衰退的降息週期。

如上圖所示,特恩奎斯特指出,當美聯儲降息時或降息週期附近未發生經濟衰退時,標普500指數的12個月平均回報率升至約18%,“21次降息週期全部產生正收益”。他寫道:“在沒有經濟衰退的情況下,從歷史上類似的降息週期來看,當前市場環境傾向於看漲。”特恩奎斯特認爲,“近期經濟衰退風險相對較低。”

美國經濟分析局於8月28日的報告中估計,美國經濟在第二季度實現擴張,實際GDP年化增長率爲3.3%。至於第三季度,亞特蘭大聯儲的GDPNow追蹤指標截至9月17日預計,實際GDP年化增長率也爲3.3%。

“我們的基本預測是經濟將繼續溫和增長,較低的聯邦基金利率、‘大而美’法案的刺激措施以及在成本壓力緩解背景下的生產率提升,可能爲GDP增長帶來上行潛力,”特恩奎斯特寫道。

涵蓋美國大盤股的標普500指數,截至週三今年累計上漲12.9%。該指數今年屢創新高,最近一次收盤紀錄就發生在週一。一些投資者擔心美股市場估值已偏高。

“從技術角度看,一場由週期性板塊引領並不斷創出新高的牛市行情令人信服,”特恩奎斯特表示,“然而,不斷累積的超買狀況與分化的市場廣度表明,這輪暴漲可能需要進行一定的降溫——我們將其視爲潛在的戰術性逢低買入機會。”

儘管美國經濟一直在擴張,但特恩奎斯特警告稱“經濟增長已放緩,勞動力市場正顯現疲態”。

他發現,當經濟衰退伴隨美聯儲降息發生,且指數處於或接近歷史高位時,標普500指數往往表現不佳。LPL將“伴隨衰退的降息”定義爲降息發生在衰退開始前後六個月以內。

特恩奎斯特寫道:“當經濟衰退與降息時點或降息週期重疊時,美聯儲降息後的12個月內市場平均下跌2.7%,僅有25%的時期實現上漲。”

美股週三收低,標普500指數下跌0.3%,道瓊斯工業平均指數下跌0.4%,以科技股爲主的納斯達克綜合指數下跌0.3%。

富國銀行投資研究所全球股票與實物資產主管薩米爾·薩馬納(Sameer Samana)在電話採訪中表示,雖然美股市場可能存在一些“泡沫”,但該機構認爲客戶應利用市場回調的機會佈局,因其預計標普500指數明年將在美聯儲預期降息和人工智能支出的順風推動下繼續攀升。

薩馬納表示,他看好科技、金融、工業和公用事業板塊,因爲這些市場領域“至少已經初步涉足人工智能”。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。