美國總統拜登於當地時間6月3日簽署了關於聯邦政府債務上限和預算的法案,避免了美國政府陷入債務違約,但同時也限制了未來兩個財年的開支。

隨著新協議正式生效,預計美國中國財政部即將掀起新一輪借貸狂潮,發行新國債以充盈國庫。打響的第一炮就是週一價值超過1700億美元的美國國債拍賣。據部分華爾街人士估計,到第三季度末,新的借貸規模或將擴至1萬億美元。

屆時,銀行存款又一次被搜刮來支付賬單,本就日漸脆弱的流動性更是雪上加霜。因此,連華爾街也發出警告說,市場還沒有準備好。

早前的美聯儲量化緊縮已經侵蝕了銀行儲備,而資金經理們也一直在囤積現金,以應對經濟衰退的到來。新國債的湧入會導致QT再次“發威”,加劇衝擊股市和債市。

小摩策略師Nikolaos Panigirtzoglou估計,這種衝擊預計造成今年股票及債券綜合表現下降近5%。花旗宏觀策略師持類似觀點,稱在如此大規模的流動性縮減之後,標準普爾500指數在兩個月內可能出現5.4%的跌幅,高收益信貸利差也將受到37個基點的衝擊。

小摩策略師Nikolaos Panigirtzoglou估計,這種衝擊預計造成今年股票及債券綜合表現下降近5%。花旗宏觀策略師持類似觀點,稱在如此大規模的流動性縮減之後,標準普爾500指數在兩個月內可能出現5.4%的跌幅,高收益信貸利差也將受到37個基點的衝擊。

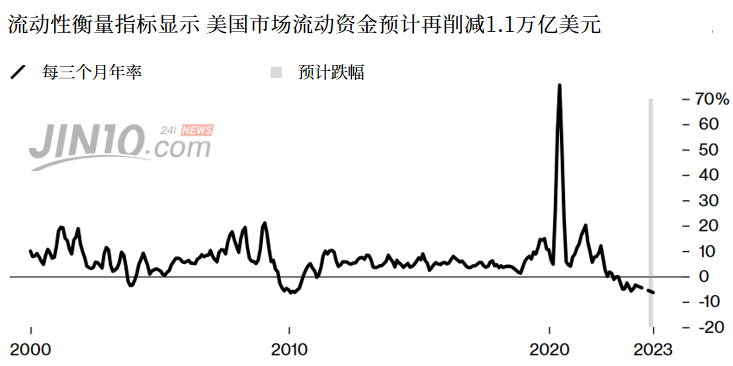

單單週一開始的拍賣就可能會在各資產類別中產生多米諾骨牌效應,再度縮減流動資金。由此小摩估計,廣泛的流動性衡量標準將從2023年初的約25萬億美元下降1.1萬億美元。加上美聯儲加息影響,流動性標準或將以每年6%的速度下降,與過去十年大部分時間的年化增長形成強烈反差。Panigirtzoglou表示:

“流動性大幅流失,我們很少看到這樣的事情。只有在像雷曼危機這樣的嚴重崩潰中,你纔會看到類似的收縮。”

(數據來源:JP Morgan)

的確,當幾十億資金在金融系統中流動時,很難預測會發生什麼。

通常短期國庫買家包括銀行、貨幣市場基金和“非銀行”買家,如散戶、養老基金和企業。

在本次拍賣中,鑑於目前的存款高利率給銀行帶來的高收益,銀行可能不太有興趣參與進來。但即便如此,其客戶提取存款購入國債也對銀行造成不小的影響。

花旗集團對這種情況進行了模擬,其中最好的結果是,貨幣市場共同基金用自己的現金池買走美債,避免銀行儲備減少。他們歷來是美國國債的最主要買家,但最近因美聯儲逆回購協議機制收益更高而處於觀望態度。

但如果其他“非銀行”買家入局,銀行將承擔連帶成本,即因騰出現金購買美債帶來的資本外逃。而資本外逃對金融系統穩定性的影響,早在3月的銀行倒閉危機中顯露無遺。

雖然美國債務上限短暫地將人們的注意力從銀行業危機中轉移出來,且AI的火爆拉動標普500指數連續三週上漲,但市場並沒有對銀行資本外逃的風險放鬆警惕。畢竟,一旦預想成真,股票亮紅、信貸利差擴大、風險較大的資產遭遇當頭一棒都只是時間問題。

到那時,與這些倒下的多米諾骨牌所引發的海嘯相比,美國政府債務違約僅僅只是“小巫見大巫”。

出於這些擔憂,各大投行紛紛拉響警報。花旗集團指出,現在不是持有標普500指數的好時機。巴克萊銀行業表示,儘管有人工智能驅動的漲勢,但股票倉位大致持平,共同基金和散戶投資者正在觀望。

Berenberg的多資產策略主管Ulrich Urbahn說:

“我們認爲由於流動性乾涸,股市會逐漸走低,而且波動率不會暴漲。加上糟糕的市場內部指標、負面的領先指標和流動性下降,也都利空股市。”

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。