根據數據提供商Trepp的數據,未來三年將有近1.5萬億美元的商業抵押貸款到期。許多商業地產的業主很容易違約,部分原因在於他們的貸款結構。

與大多數每年還清的房屋貸款不同,許多商業抵押貸款按月付息到期還本,即借款人貸款後,每個月按貸款合同約定利率向銀行償還貸款利息,並在貸款期限到期後一次性全部償還貸款的全部本金 。

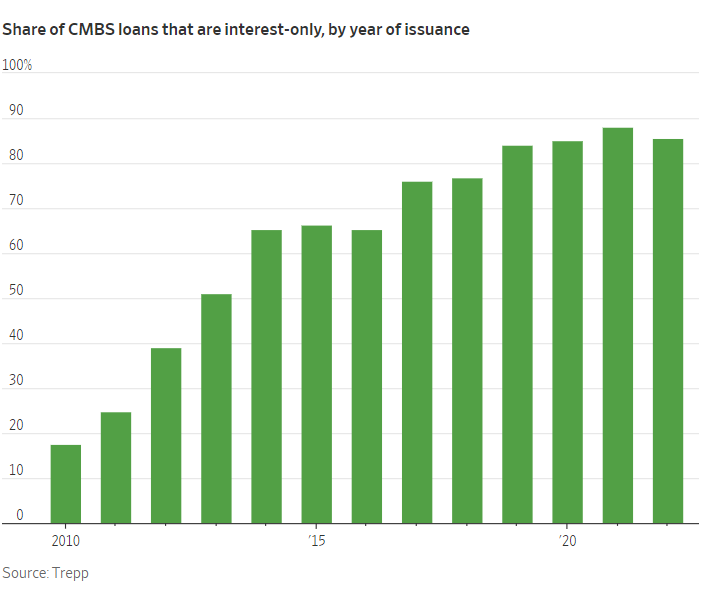

根據Trepp的數據,2021年按月付息到期還本的貸款佔新增商業抵押貸款支持證券發行的比例從2013年的51%上升至88%。

房地產業主違約風險高企

通常情況下,業主通過獲得新貸款或出售建築物來償還這筆債務。如今,借貸成本上升,以及貸款機構越來越不願意爲這些貸款再融資,增加了其中許多貸款無法償還的可能性。

經紀商表示,由於擔心虧損,且監管機構和股東要求加強資產負債表,大多銀行已停止爲寫字樓發放新貸款。而在遠程工作和電子商務興起後,寫字樓和一些商場業主正面臨需求下降的局面。分析師和業主表示,某些類型的商業抵押貸款的利率翻了一番以上。

這些因素結合起來正在給房屋價值帶來壓力,導致業主可以用房產抵押貸款的金額縮水,違約風險增加。

負責商業抵押貸款違約的破產管理公司——Trident Pacific的主接管人Gregg Williams表示:

“我們所看到的是一年來最快的利率上升與人們工作方式轉變的現實不幸碰撞。”

惠譽評級最近估計,根據當前利率以及房產的收入和價值,在將於2023年4月至2023年12月到期的證券化商業抵押貸款中,有35%將無法再融資。儘管許多商場和酒店業主都面臨著很高的違約風險,但寫字樓業主的處境尤其可怕。

數據公司CoStar風險分析團隊董事總經理李曉靜(Xiaojing Li)估計,如果利率保持在當前水平,多達83%的未償還證券化辦公室貸款將無法再融資。

違約率上升可能會在商業房地產市場引發連鎖反應,迫使業主廉價出售,壓低房地產價值;還可能打擊對該行業敞口很大的地區和社區銀行,迫使它們在賬面上減記商業抵押貸款的價值,並撥出更多現金來彌補借款人拖欠還款造成的損失。

儘管抵押貸款違約仍然很少見,但正在快速增加。根據數據公司Trepp的數據,拖欠的證券化辦公室貸款的比例從4月份的2.77%躍升至5月份的4.02%,爲2018年以來的最高水平。

按月付息到期還本的貸款盛行埋下暗雷

投資管理公司Cohen & Steers的房地產戰略和研究主管Rich Hill表示,在本世紀20年代中期,按月付息到期還本的貸款變得更加普遍。

Hill解釋道,多德-弗蘭克法案出臺後,在監管機構要求降低風險的壓力下,許多銀行縮減了商業抵押貸款的發行規模,並回避風險較高的建築項目。但與此同時,作爲對借款人的讓步,它們開始發放更多按月付息到期還本的貸款。根據Trepp董事總經理馬修·安德森(Matthew Anderson)的分析,2013年至2021年間,銀行資產負債表上持有的按月付息到期還本的商業抵押貸款的份額有所上升,儘管規模仍遠低於商業抵押貸款支持證券。

按月付息到期還本的貸款年還款額較低,因此業主能夠減少自己的現金支出。這使其在房地產繁榮時期增加了利潤。Hill說,“在一個你認爲房地產估值正在上漲的世界裏,你希望儘可能多地使用別人的錢來資助你的項目”。

在當時,風險似乎微乎其微:利率很低,房地產價值不斷上漲,這意味著當貸款到期時,業主可以期待用一筆新的貸款來償還貸款。現在,許多業主再也無法獲得規模足夠大的新貸款來償還。

只有一些違約以貸方拿走抵押房產鑰匙而告終。業主通常可以通過用自己的現金償還貸款或延長還款期限和重新協商抵押貸款來避免止贖(即喪失抵押品贖回權)。不過,債務經紀人和律師表示,貸款機構的耐心已經不如從前。

Morrison Foerster律師事務所全球房地產集團主席馬克·埃德爾斯坦(Mark Edelstein)表示,他看到越來越多的貸款機構接管辦公樓,比1990年代初以來的任何時候都多 。

2008年金融危機後,許多銀行願意延長問題貸款,爲業主爭取時間。當時隨著利率下降,人們希望建築物的價值最終會恢復到借款人可以償還貸款的程度。這正是過去發生的事情。

而這一次,押注房地產行業快速復甦的貸款機構減少了,至少在寫字樓領域是這樣。大多數人預計遠程工作將成爲一種持久現象,這意味著許多寫字樓業主可能會在未來幾年苦苦掙扎。“銀行不想再拖延下去”,埃德爾斯坦說。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。