基於正在進行和新加入的鋰礦項目情況,高盛對中國鋰供應情況進行了更新。相對於此前的預估,高盛認爲,鋰礦供應加速仍將繼續。雖然環境問題導致一些項目出現延遲,但其他中國項目的進展已足以彌補波動。由於中國運營商推動的非洲新上游項目在加速進行,4月進口量已達到2.2萬噸LCE的年化水平。上述情況加強了高盛對全球鋰礦市場供應過剩前景的看法,預計2024年將出現實質性的供過於求。

高盛預計中國鋰化學市場在今年前幾個月已經出現了18%的供過於求,主要是由於供應鏈去庫存導致的。在這個週期內,存在價格波動、供應響應和生產商行爲方面的影響:

①由於綜合項目的供應響應較弱,行業價格並未觸底;②在過剩的市場中,鋰價並不比其他商品更具粘性,18%的供應過剩導致鋰價從峯值跌至谷底,跌幅達70%。短期內,中國市場的基本面將保持大致平衡,而去庫存的暫停也會拉低需求復甦。然而,由於供應鏈庫存在今年迄今沒有出現實質性的下降,而終端需求的復甦也較爲溫和,高盛認爲庫存週期仍是2023年的主要風險。

全球供需和定價

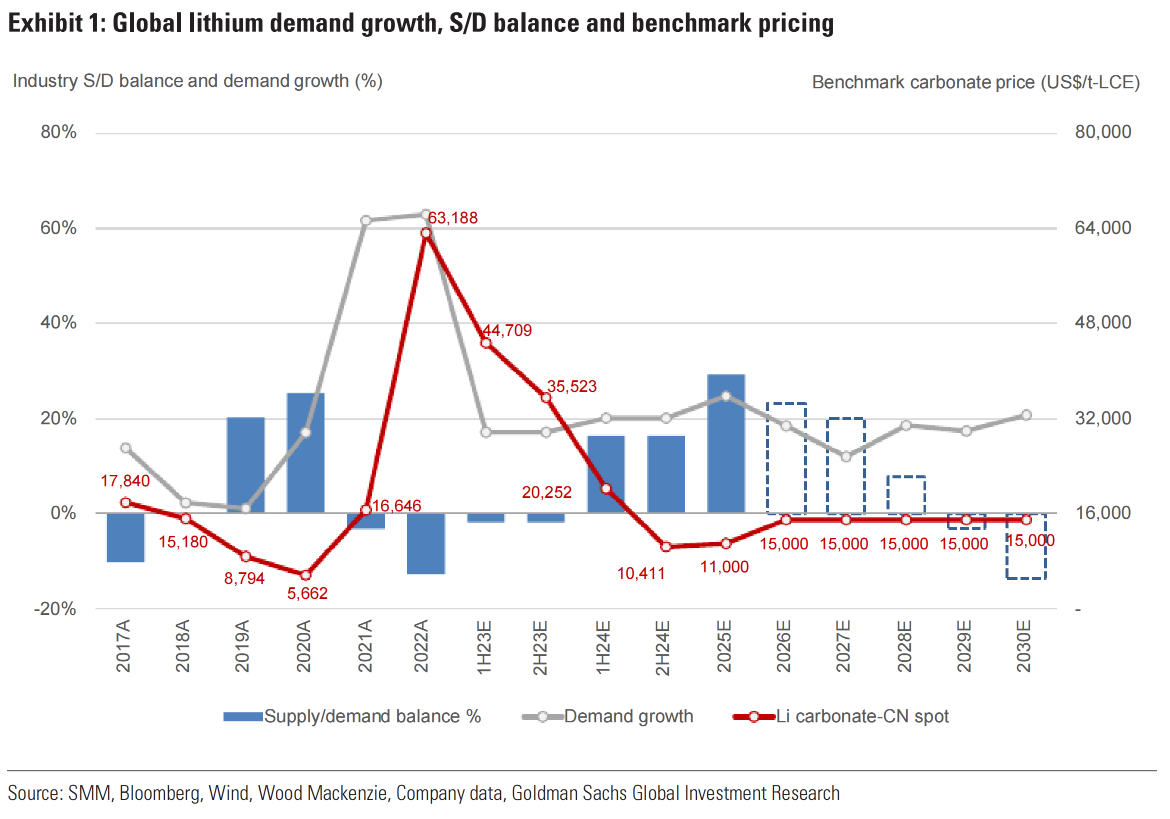

全球鋰礦市場的供需前景基本保持不變。高盛預計,2023年全球鋰市場將基本平衡(2%的赤字),然後在2024-25年出現大規模的供過於求,供過於求程度爲16-29%(如果供應干擾因素不變,則爲23-37%),而之前的估計爲20-35%。與2022年11月的預期相比,高盛對2024-25年全球供應情況的預估高出7-8%,中國情況預估高出10-20%,非洲高出260-430%。維持其對未來幾年價格修正路徑的預估,但將2023年的中國現貨磷酸鋰價格上調34%,至40100美元/噸LCE,將2024年價格上調39%至15300美元/噸LCE,2025年維持不變爲11000美元/噸LCE。

中國鋰礦供應

與此前預測相比,中國2023-2025年鋰礦年產出預期將修正11-21%,即2.9萬-8.1萬噸LCE,長期預測將增加33%,即23.5萬噸LCE。目前高盛跟蹤中國項目37個,而一年前則爲19個,中國潛在項目總容量已達到140萬噸,同比擴大69%。

根據基準情況預計,到2025年,綜合鋰化學產量將達到68.1萬噸LCE,同比增長265%以上。具體而言,預計2023年中國中國鋰礦產量將達到2.9萬噸LCE以上,2024-2025年將達到7.2-8.1萬噸LCE。供應數據預測包括寧德時代江西鋰雲母項目、紫金礦業的拉果錯鹽湖鋰礦以及新疆的鋰輝石項目。但也有部分項目推遲,包括江特電機的雲母項目、甲基卡鋰輝石礦擴產項目,主要是因爲採礦批準流程長於預期。

鋰礦股預期

根據鋰價更新,高盛將覆蓋的鋰礦股盈利預測在2023E-2025E期間下調了7%至46%,將目標價下調1%至3%。大多數中國鋰礦股當前估值已經反映了未來鋰價的修正。維持對鋰礦龍頭贛鋒鋰業H/A股的買入/買入評級,未來12個月目標價分別爲79港元/94元人民幣;對天齊鋰業H/A股予中性/中性評級,目標價分別爲53港元/72元人民幣。

儘管存在鋰價短期修正的風險,但贛鋒鋰業實實在在的項目管線和成本改善,將支撐起在該領域的強勁市場份額和盈利能力。同時,對天齊鋰業的增長前景持樂觀態度,受結構性更高的鉀肥價格和逐步擴大的低成本鋰化學項目推動,預計公司在長期的正常化基礎上將實現更高的盈利,且持續改善的收益率和回收率也將帶來成本效益。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。