股票投資者正在激烈討論生成式人工智能(AI)可能對公司未來收入增長、盈利能力和股票估值產生的影響。廣泛採用AI技術的時機不確定,這意味著投資組合經理還必須努力考慮適當的貼現率,以適應潛在的收益增長。

高盛認爲,如果投資者對人工智能應用帶來的一些潛在生產力和利潤提振進行定價,標普500指數還將有上漲空間。

高盛利用股息貼現模型(DDM)和經濟學家的假設,即廣泛採用人工智能可以在10年內每年將生產率提高1.5個百分點,高盛估計未來20年標普500指數的年複合增長率爲5.4%,而模型目前假設爲增長4.9%,這將支持標普500指數的公允價值比今天高出9%。

然而,標普500指數成分股公司從人工智能中獲得增量利潤的時機和能力是不確定的,因此投資者不太可能在短期內完全消化它們的價格。

首先,使用一系列生產力情景,標普500指數公允價值的上升幅度可能小至5%,大至14%。

其次,政策應對措施,如提高企業稅率等,可能會在一定程度上抵消人工智能對盈利的提振。

第三,更高的利率環境可能會抵消標普500指數公允價值的大部分潛在漲幅。

第四,股價與近期週期動態密切相關,人工智能的長期看漲與近期投資者因衰退風險而看空形成鮮明對比。標普500指數的價格顯然與同期的經濟數據有關,如果經濟衰退的可能性加大,無論人工智能的長期影響如何,標普500指數的價格都可能下跌。

互聯網泡沫凸顯了投資者高期望值帶來的風險。

快速增長的公司往往難以達到高倍數估值。在20世紀90年代末,雖然許多大型TMT股(科技、媒體和通信)的銷售額繼續增長,但它們無法滿足投資者的樂觀預期,導致估值崩潰。在指數層面,當前股票風險溢價和長期每股收益增長預期大致與歷史平均水平一致,表明投資者對人工智能應用的樂觀情緒並未達到極端水平。由於股票投資者要求有限的額外補償來資產帶來的風險,即使考慮到更好的長期增長,互聯網繁榮也導致ERP從4.4%降至1.6%,降幅達3個百分點。今天,ERP等於4%,實際上在過去7個月裏略有上升,與歷史平均水平大致相符。同樣,股票分析師的樂觀情緒在互聯網繁榮時期急劇上升,這反映在長期每股收益增長預期上。長期每股收益增長預期從1994年的12%上升到2000年的19%。相比之下,在過去幾個月裏,長期每股收益增長預期一直保持在11%左右,與歷史平均水平大致相符。

在股票層面,有一些特定的跡象表明,投資者已經開始對人工智能的採用進行定價。高盛比較了互聯網繁榮時期最大的關鍵股票(思科、微軟、英特爾)與目前被我們的股票分析師視爲潛在人工智能革命主要受益者的最大關鍵股票(英偉達、微軟、谷歌)的估值。今天英偉達的絕對市盈率(49倍)低於2000年3月思科的峯值(125倍),但與微軟(60倍)和英特爾(40倍)的本地峯值相似。採用人工智能的其他潛在受益者的當前估值,如微軟(30倍)和谷歌(21倍),仍低於互聯網繁榮時期主要股票的峯值估值。

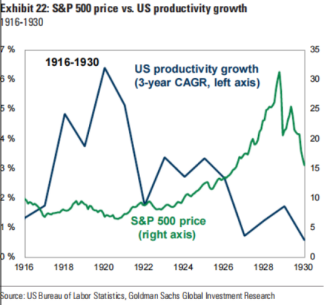

經濟學家指出,歷史上有兩個例子可能對今天採用人工智能有幫助。在20世紀初,隨著電力的發現,美股似乎反映了生產力繁榮實現後的影響,最終在1923年至1928年期間每年回報22%(見圖1)。在20世紀90年代,隨著企業廣泛採用個人電腦以及早期使用互聯網,標普500指數反映了生產力繁榮的影響,在1994年至1999年期間每年回報率爲26%(見圖2),接近生產率增長的峯值。然而,歷史表明,投資者對新技術的好處過於樂觀的預期,有時會導致股價在短期內大幅上漲。

(圖1)

(圖2)

然而,高盛經濟學家指出,人工智能對勞動生產率增長的推動作用是高度不確定的,人工智能對勞動生產率增長的影響可能要小得多,也可能要大得多,這取決於它能夠執行的任務的難度程度,以及最終有多少工作是自動化的。通過對生成性人工智能所能完成的任務的複雜程度、有多少工作最終實現自動化以及採用的速度的情景分析,我們的經濟學家發現,人工智能對美國生產力增長的促進作用在0.3-2.9個百分點之間。儘管人工智能的影響大小最終將取決於其能力和採用時間——而這兩個因素的不確定性都很高。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。