市場情緒與估值“矛盾”

經常會遇到這樣一個問題:如果市場情緒如此負面,所有人都在賣股票、買債券和現金,那麼爲什麼股票的估值還是如此高?

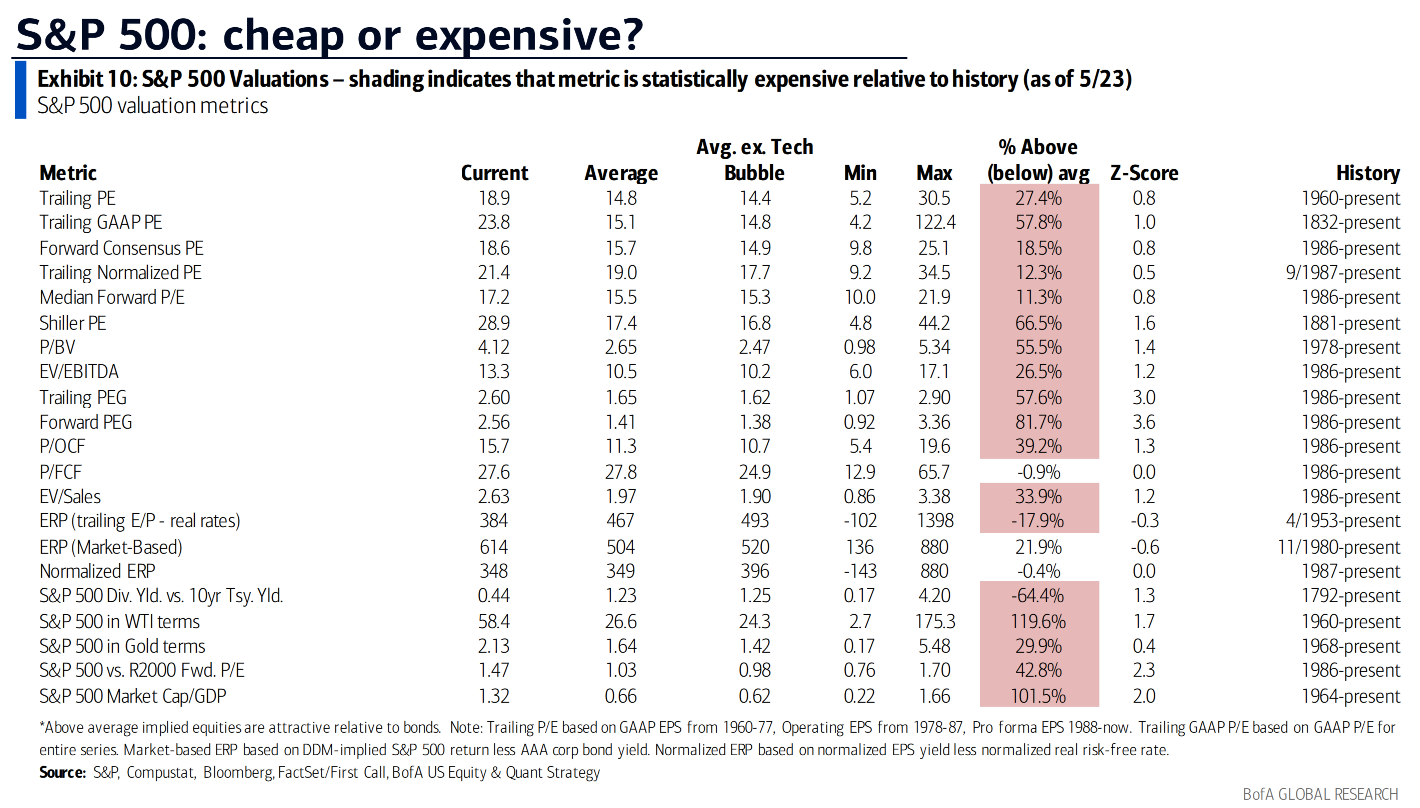

從大多數指標來看,股票估值確實處於統計上的高位。但即使資金流入,估值也可能擴大,而資金流出時估值也可能壓縮,但需要明白的是,股票資金的流入/流出和估值之間的相關性基本爲零。

這只是一個數學問題:收益(E)下降,市盈率(P/E)上升

我們已經經歷了幾個季度的盈利衰退,預計在今年三季度會有一個低谷。其他條件相同,當收益下降時,市盈率會增加。過去50年,基於低谷收益的平均倍數恰好爲20倍。

QE解釋了倍數擴張,尤其是大型公司

自全球金融危機以來,標普500指數的估值與QE的相關性,較與收益、資金流或其他因素的相關性更高。自2010年以來,美聯儲資產負債表的變化解釋了超過收益增長50%的回報。大型成長股的估值倍數,與QE的相關性更高。然而,目前隨著QT(緊縮政策)的進行,預計這些股票的倍數會被壓縮。

除前50大成分股外,其餘股票相對便宜

除前50大成分股以外,標普500指數其餘成分股的市盈率爲15倍,較歷史均值(18倍)低一個標準差。

與平均水平相比,大多數週期性股票的風險溢價較高,這反映了經濟衰退的風險,而防禦性和長期成長股的風險溢價較低。

市場上極端集中風險和QT表明,估值的均值迴歸很可能發生,強勢將擴展到週期性和高Beta股票,而非債券。

估值不能很好地預測短期情況

對於長期回報,標準化市盈率具有很強的解釋力。但對於短期回報,歷史市盈率的預測能力較低。

牛市預示指標更新:50%

美銀的牛市指標是由10個指標組合構成。這些指標在以往的7次熊市中成功預示市場底部。所有指標都是以月末爲基礎計算的,截止2023年5月末,美銀牛市指標概率仍舊在50%,而此前暗示底部到來的概率在80%。

貼心提醒:

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。

留言請登入帳號