過去幾周,人工智能受到一衆投資者熱捧,也帶火了美國科技股。但是進入6月,這把“火”似乎有點燒不動了,主要還是跟美聯儲政策前景息息相關。

本月,科技股是標普500指數中表現最差的行業組,與其今年以來領先市場的33%漲幅形成鮮明對比。相反,此前表現不佳的其他行業股,如能源和金融業,在6月份的漲幅中處於領先地位。科技股以及成長型股票已經沒有那麼吸引投資者了,價值型股票,即低收益、高安全性的那些股票頗有後來者居上的意味。

週三,摩根士丹利一項指標顯示,當前的全球價值股創下了自2022年5月以來最優表現,超過成長型股票。當天,科技股爲主的納斯達克100指數跑輸標普500指數的幅度達到去年10月以來最大。

這種表現的輪迴反映出來的是,投資者越來越相信美聯儲緊縮週期遠未結束,而且肯定不會很快開始降息。對於投資者的配置轉移,Axa Investment Managers的投資組合經理Gilles Guibout在接受電話採訪時表示:

“之前一些投資者一直認爲降息即將到來,但美聯儲又暗示仍有必要加息。於是投資者就會感到失望,導致他們可能不得不重置頭寸。”

加拿大央行本週意外加息更是加劇了投資者們對美聯儲保持鷹派的擔憂,並認爲之前按照暫停加息定價過於草率了。更何況,頑固的高通脹率和依然火爆的就業市場可能會使美聯儲在下月繼續加息。

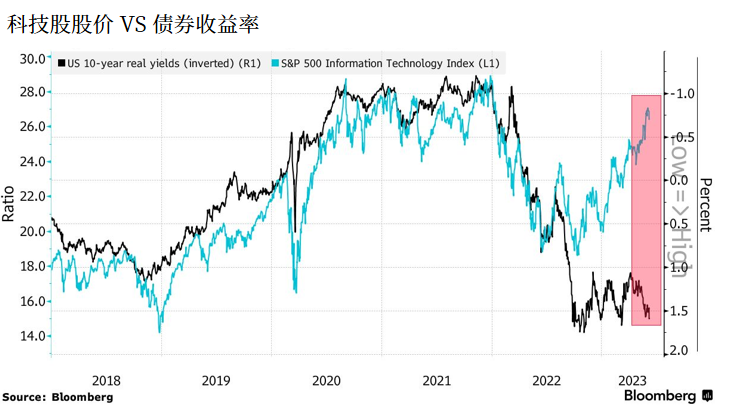

加息對高估值的成長型公司殺傷力極大,因爲其股價基於遠期盈利前景定價,而債券收益率則用來計算其未來預期盈利以當前貨幣價值折算後的價值。隨著利率上升,未來的盈利會被折算成更低的價值,引發股價下跌。

今年年初以來,科技股大規模反彈,其估值已經飆升,買科技股變得越來越貴了。而且現在標普500指數信息技術類公司的價格是估計收益的27倍,已接近2021年的記錄高點,看起來上漲空間有限。加之債券收益率走高,投資者對科技行業的興趣消退也就不難理解了。

科技股的反彈也凸顯了標準普爾500指數的極端集中風險,投資者或許會想要分散風險。該指數中最大的五家公司都與科技有關,佔到了基準的24%,接近歷史最高點,遠遠高於互聯網泡沫高峯期的18%。

包括瑞銀在內的策略師均警告了集中購買某一類型股票的風險。他們指出,美股反彈之所以出現動力不足,既是因爲科技股股價走高,也是因爲反彈本身就是由一小撮科技股帶動的,將投資組合適當分散到其他類型股票方爲優選。

以Savita Subramanian爲首的美國銀行策略師在本週的一份說明中寫道:

“我們認爲美聯儲會繼續加息,科技股有期限風險。加息將極大地損害增長型股和科技股,畢竟這些股票的交易價格仍然比價值股高。”

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。