杜克大學金融學教授、資產管理公司Research Affiliates研究主管坎貝爾·哈維(Campbell Harvey)警告說,美國“硬著陸”的可能性正在上升。

哈維在一份報告中說,這是因爲美聯儲繼過去一年大幅加息後今年繼續通過加息來對抗通脹,以彌補未能及時意識到生活成本飆升並非暫時現象的錯誤。

在他看來,美聯儲5月決定將基準利率再提高25個基點,連同之前的加息,“增加了經濟硬著陸的可能性”。美聯儲將在下週舉行的政策會議上決定是否繼續加息以降低通脹。

哈維週四接受採訪時表示,美國可能正處於“暴風雨前的平靜期”,“經濟衰退前的失業率總是很低”。

正如哈維在報告中指出的那樣,他對美國經濟的看法最近發生了變化。他寫道:

“1月初,儘管我觀察的收益率曲線指標亮起了紅燈,表明經濟衰退迫在眉睫,但我還是認爲躲過一劫是可能的,美國經濟可以避免硬著陸。不確定因素是美聯儲。”

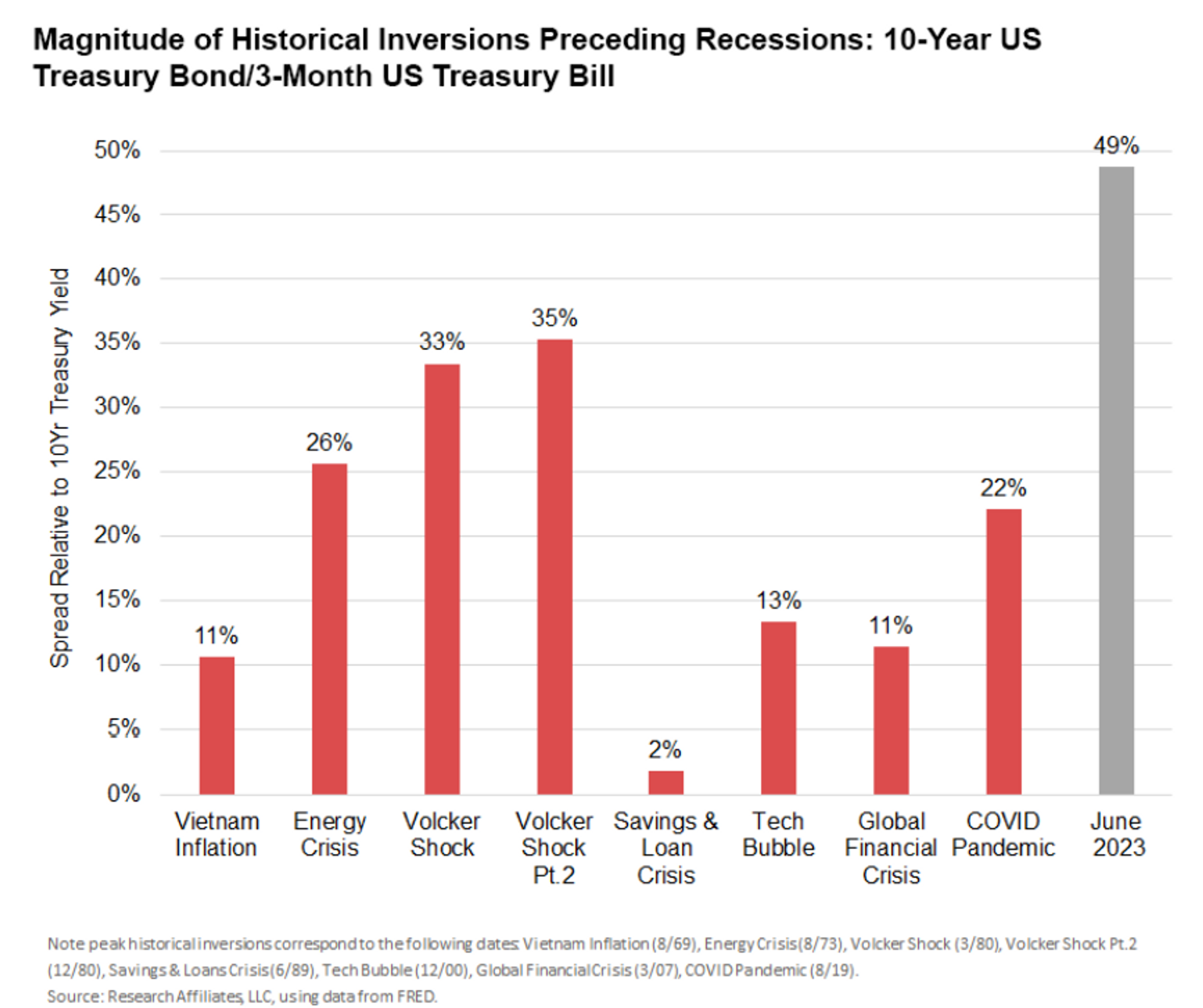

哈維率先提出了收益率曲線倒掛是經濟衰退指標的觀點,他青睞的是3個月期美國國債與10年期美國國債收益率的倒掛程度。長期國債收益率通常高於短期國債,從歷史上看,兩者的倒掛預示著經濟收縮。

歷史上經濟衰退前收益率曲線倒掛的嚴重程度

美聯儲的“傑作”!兩個通向經濟衰退渠道被開啓

哈維在其報告中說道,“倒掛的收益率曲線很大程度上是美聯儲一手造成的,爲經濟衰退打通了兩個渠道”。

第一個渠道是“經濟衰退信號的自我實現”,這可能會促使公司和消費者增加儲蓄並推遲投資。哈維補充道,這“自然會導致增長放緩。但如果美聯儲今年停止加息,經濟可能就有望軟著陸”。

根據哈維的說法,第二個渠道涉及美國國債收益率曲線倒掛對美國銀行業和金融體系造成的“重大壓力”。 他說,如果收益率曲線嚴重倒掛,就會使金融業面臨風險。而這正是正在發生的事情。報告指出:

“正常情況下的收益率曲線(長期利率高於短期利率)有利於銀行業健康,因爲銀行通常支付短期利率(儲蓄存款)並獲得長期利率(貸款和長期政府債券投資)。通過積極提高短期利率,美聯儲顛覆了正常模式並製造了風險,這讓銀行在資產和負債不匹配的情況下苦苦掙扎。”

由於此前在經濟增長“強勁”、股價處於創紀錄高位、失業率處於低位的情況下,美聯儲將利率維持在接近於零的水平,銀行和其他貸款機構爲獲得更高收益而增持了長期債券和貸款,現在這些資產在美聯儲激進加息後紛紛貶值。與此同時,在負債方面,即客戶存款方面,銀行必須支付的市場利率卻“要高得多”。

“眼下是最糟糕的情況”!美聯儲暫停加息來得太慢了?

哈維認爲,收益率曲線倒掛最糟糕的類型是短期利率和長期利率同時上升。而這正是眼下發生的情況。

哈維表示,從銀行的投資組合中拋售較長期債券以支付想要提款的儲戶,這一做法是有問題的。因爲在美聯儲加息週期中,收益率曲線較長期端的利率上升,導致這些證券現在不得不“貼現交易”,“清算將會把浮虧轉化爲實虧”。

美聯儲於2022年3月開始將基準利率從接近零的水平上調,當前政策利率處於5%-5.25%的目標區間。

哈維寫道,美聯儲在2023年前五個月拒絕暫停加息,將導致一種不受歡迎的情況出現,即經濟硬著陸。此外,監管機構和壓力測試未能識別或正確評估一些銀行存在的久期風險。

他的報告指出,今年早些時候硅谷銀行和另外兩家大型銀行倒閉後,美聯儲發現自己處於“雙輸局面”:暫停加息有可能被視爲表明“銀行系統脆弱”並導致恐慌,而“再次加息將加劇金融系統的壓力”。

哈維建議美聯儲可以提供“以數據爲導向的銀行風險分析”,以減輕金融體系受損程度的不確定性。他說,“我不知道有多少殭屍銀行,這一情況非常不透明。商業地產也是一個脆弱的領域,可能成爲經濟中的下一個壓力源”。

哈維表示,從積極的方面來看,美聯儲看起來確實不會在6月加息,但這次暫停已經來晚了6個月。此外,暫停不是停止。人們普遍預計美聯儲將在夏季晚些時候恢復加息。

他告訴MarketWatch,隨著通脹從峯值回落,進一步加息對美國經濟來說就像是“自殘”,因爲這些緊縮措施會產生滯後效應。“我們已經做得太過了”。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。