舜宇光學科技(02382.HK)公佈5月手機鏡頭、手機攝像模組及車載鏡頭交付量數據。

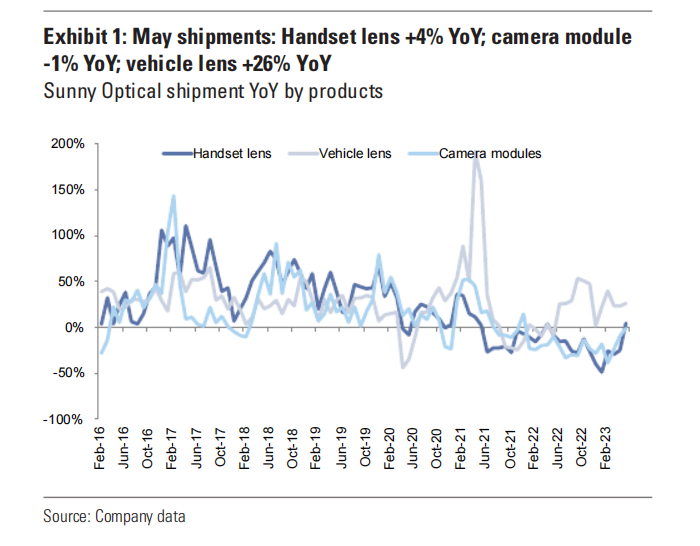

5月手機鏡頭出貨量9447.1萬件,環比減少1.2%,同比增長4.3%;今年前5個月總出貨量佔我們對上半年總出貨量預期預期的65%,而2020-2022年前5個月交付量平均占上半年總交付量的86%。5月出貨量同比增長4.3%,較2020-2022年同期平均錄得的同比下降5%表現更好。

手機攝像模組出貨量4886.9萬件,環比增長5.8%,同比減少1.4%;今年前5個月總出貨量佔我們對上半年總出貨量預期預期的74%,而2020-2022年前5個月交付量平均占上半年總交付量的85%。5月出貨量同比減少1.4%,較2020-2022年同期平均錄得的同比增長9%表現更差。

車載鏡頭出貨量758.5萬件,環比減少2.7%,同比增長25.7%;今年前5個月總出貨量佔我們對上半年總出貨量預期預期的87%,而2020-2022年前5個月交付量平均占上半年總交付量的84%。5月出貨量同比增長26%,增速較2020-2022年同期平均錄得的同比增長39%更低。

高盛認爲,手機鏡頭行業越來越成熟,規格升級趨勢已達到峯值。隨著競爭不斷加劇,後來者也開始滲透高端鏡頭市場,供應商正在拓展新的應用領域以支持其增長。

高盛維持對舜宇光學的中性評級。

高盛看好該公司將在2023年下半年獲得更多iPhone鏡頭市場份額,以及與智能手機相比更好的車載鏡頭需求支持了公司的業績。公司的估值並沒有過高,當前股價約爲2023年預期市盈率的21倍,與歷史平均水平(22倍)持平。

此外,舜宇光學的毛利率已經達到峯值,且在目前飽和的智能手機市場和激烈的手機鏡頭競爭下,很難再擴大毛利率。產品組合升級正在放緩,智能手機攝像模組的貢獻仍然很高,最近進入了車載攝像頭模組市場,但兩項業務的毛利率均低於手機鏡頭。

目標價、風險和方法

估值:該行維持對舜宇光學的中性評級,目標價爲103港元,相當於2024年預期市盈率的20倍。該目標市盈率倍數是根據行業市盈率與每股收益同比增長率的相關性導出,並與公司的平均值-1標準差持平,以反映對智能手機攝像模組競爭日益激烈的擔憂。

風險:1)手機鏡頭競爭低於預期/高於預期,2)相機模組出貨增長速度低於預期/高於預期,3)手機鏡頭市場份額增長速度低於預期/高於預期,4)運營費用比率改善速度低於預期/高於預期,5)人民幣升值/貶值。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。