美聯儲官員正在重新考慮他們關於工資增長正在推高通脹的觀點,這是一個關鍵的思想轉變,爲他們本週暫停緊縮行動提供了理由。

美聯儲的許多高級決策者還堅持認爲,爲就業市場降溫是降低通脹的必經之路。他們當時的想法是,由於勞動力成本佔服務業成本的很大一部分,而後者是價格壓力特別具備頑固的領域,因此工資增長需要放緩才能抑制通脹。

然而,來自美聯儲官員和經濟學家的新研究和評論表明,工資和價格壓力之間的聯繫可能並不那麼直接。值此之際,美聯儲在過去15個月的歷史性加息週期可能即將結束。

智庫Employ America高級經濟學家Preston Mui表示:

“如果工資和通脹之間的聯繫不像政策制定者認爲的那麼緊密,那麼大幅加息確實可能導致勞動力市場大幅走軟、而通脹並沒有因此而取得太大進展。周圍環境的不確定性足以讓他們在下一次會議上傾向於跳過。”

美聯儲新研究和近期言論淡化了工資與價格之間的聯繫

美聯儲官員上個月連續第10次上調基準利率,使其自2007年以來首次超過5%,他們還暗示可能會在本週的政策會議上暫停加息,儘管通脹在重返2%目標水平方面仍進展緩慢。最新的消費者價格指數(CPI)數據將於週二公佈,經濟學家預計該數據將顯示,5月份扣除食品和能源的核心通脹率同比漲幅將放緩至5.2%。

今年早些時候幾家銀行倒閉後信貸條件收緊的前景有助於解釋政策制定者願意暫停加息的原因。對工資增長態度的緩和也是如此。

美聯儲5月政策會議紀要已經暗示了轉變。特別是在討論服務業通脹時,只有“一些與會者表示需要進一步放鬆勞動力市場條件”才能將其壓低,而3月份的會議紀要表明“與會者普遍認爲”這種降溫是必要的。

美聯儲主席鮑威爾在5月會議後告訴記者,“我不認爲工資是通脹的主要驅動力,我認爲工資和價格往往會一起變動,很難說是什麼原因造成的”。

這一言論暗示了工資與通脹關係辯論中的一個關鍵問題:即工資增長是通脹的主要推動力,還是反過來,通脹是工資增長的主要推動力?最近幾個月來自官員的公開評論表明,後一種解釋正在收穫更多支持者。

美聯儲內部的新研究也支持該論點。

舊金山聯儲的經濟學家亞當·夏皮羅上個月在該聯儲網站上發表的一篇文章中表示,一項統計分析表明,工資增長加快對近年來服務業通脹加快的貢獻微乎其微。他指出,企業可以通過降低利潤或使用自動化等其他方法來提高效率以抵消勞動力成本的上身,並補充說“最近的證據表明,工資增長往往會跟隨通脹以及對通脹預期變化”。

小企業尋求其他方法來抵消不斷上升的勞動力成本

一些公司也表示是通脹增加了他們加薪的壓力,並稱其尚未大幅漲價以轉移勞動力成本。在新冠疫情之前,位於俄勒岡州波特蘭的Paloma Clothing通常會在每年年初爲員工提供高達3%的加薪。但通脹改變了這個傳統的薪資增幅。

該公司的客戶經理Traci Burnes表示,這家零售店現在依靠更強勁的工資增長和穩健的福利來留住大約20名員工。Burnes說,“通脹與加薪有很大關係。但儘管工資更高,這家經營了近五年的公司已經設法避免在不必要的時候將這些成本轉嫁給消費者。這絕對是具體情況具體分析。我們不會全面漲價”。

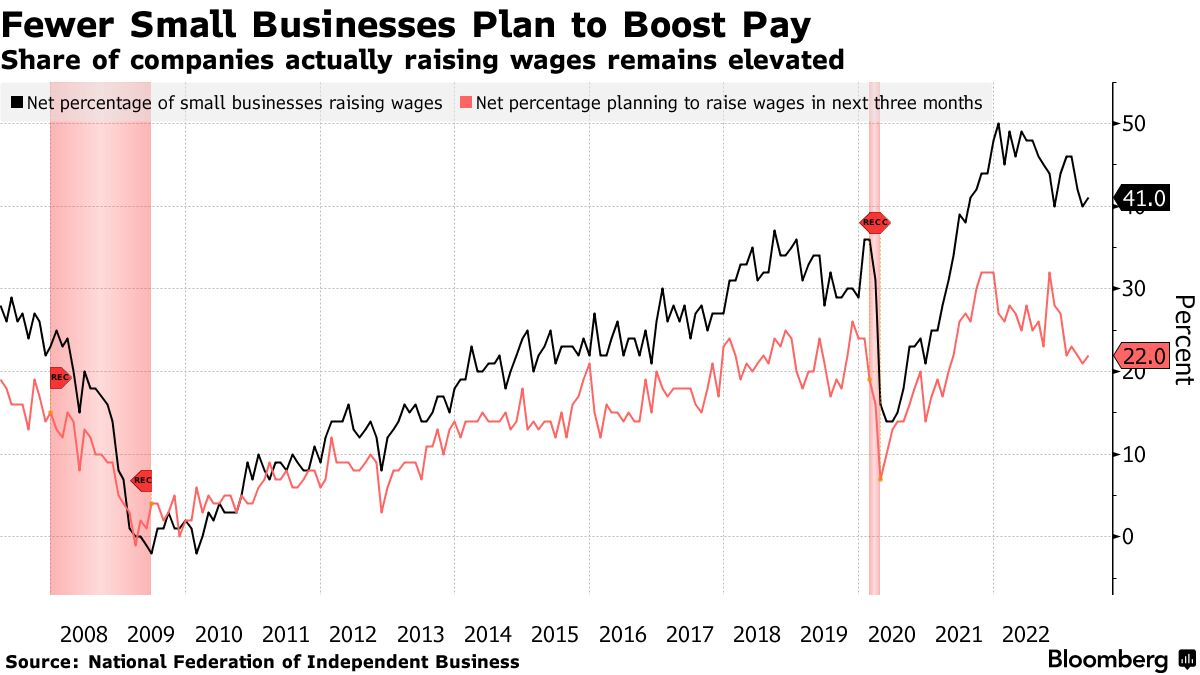

實際提高工資的公司(黑線)比例仍然很高,但計劃提高薪酬的小企業(紅線)減少了

實際提高工資的公司(黑線)比例仍然很高,但計劃提高薪酬的小企業(紅線)減少了

Paloma Clothing等許多公司繼續面臨提高薪酬的壓力。根據中國全國獨立企業聯合會(NFIB)的一項調查,41%的小企業主表示他們在5月份提高了薪酬,這一比例仍處於歷史最高水平。然而,計劃在未來三個月內提高工資的公司比例在最近幾個月已降至疫情前的水平,約爲五分之一。

NFIB研究中心執行主任Holly Wade指出,這些企業將首先嚐試通過接受較低的利潤率來吸收較高的成本,之後纔會被迫以更高的價格將成本轉嫁給他們的客戶,因爲它們“試圖在提高薪酬的同時保持競爭力”。

與此同時,政府最新的月度就業報告就勞動力市場的強勁程度發出了喜憂參半的信號,儘管截至5月的12個月平均時薪增幅爲近兩年來的最低水平,但新增就業崗位仍高於預期。

Inflation Insights LLC的總裁兼創始人Omair Sharif表示,工資壓力與CPI指數中那些在推高服務業通脹方面發揮最大作用的類別並不完全相符。但即使不考慮工資問題,他也認爲,隨著旅遊相關行業的增長勢頭減弱,未來幾個月價格漲幅將大幅放緩。Sharif說:

“我們不確定,但感覺是這樣的。數據也表明,經濟放緩的速度可能比你希望看到的要快。在我看來,貨幣政策需要管理風險,尤其是在已經大幅加息的情況下。現在是時候保持耐心,觀察數據了。”

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。