美聯儲官員計劃在週四凌晨暫停加息,因爲他們認爲貨幣政策已經非常緊縮。但市場對此的反應是:不,你們做得還不夠。

美聯儲的使命一直是將利率提高到足以將通脹率降至2%,即使這意味著將經濟推向衰退和失業率上升。如果美聯儲成功了,這些事情就不應該發生:美股進入新的牛市、房地產市場反彈或長期國債收益率遠低於通脹率。

換句話說,美聯儲暫停加息背後的前提值得懷疑。確實,利率自2022年初以來上漲了整整5個百分點,這是自上世紀80年代以來的最大漲幅。儘管如此,貨幣政策並不是很緊,這就解釋了爲什麼經濟仍然強勁,且通脹比美聯儲官員預期的更頑固。總而言之,他們的工作可能仍未完成。

同樣,澳洲聯儲和加拿大央行都曾迅速加息,然後暫停以等待經濟放緩和通脹下降。最終它們沒有等來想要的結果,並於上週恢復了加息。

美聯儲的貨幣政策之所以顯得緊縮,是因爲它大幅上調了名義聯邦基金利率——從接近於零升至5%-5.25%區間。但對經濟有影響的是(經通脹調整後的)實際利率,而不是名義利率。由於通脹高於前幾個週期,實際利率的上升幅度要小得多。

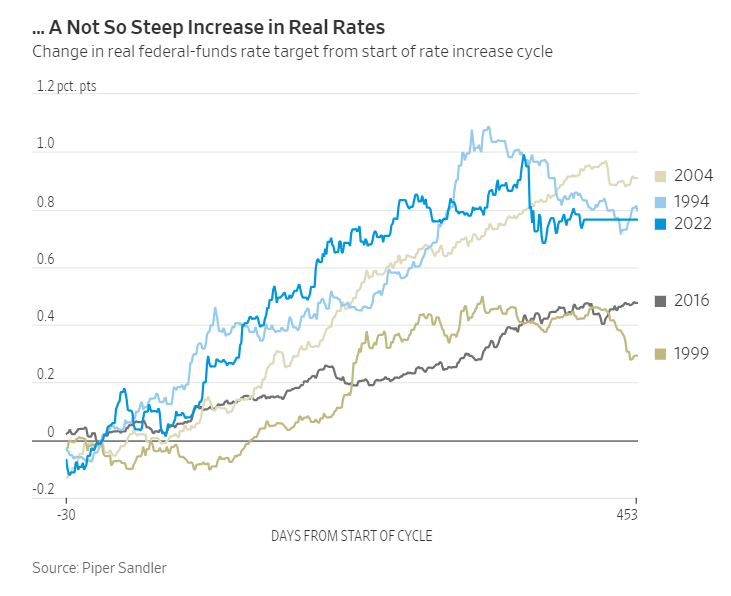

從實際利率來看,美聯儲本輪緊縮週期並非那麼陡峭

實際利率水平取決於所使用的通脹率。根據扣除食品和能源的核心CPI 5.3%的同比漲幅,實際利率接近於零。Piper Sandler分析師本森·達勒姆(Benson Durham)則使用通脹掛鉤債券的收益率估計得出,實際利率目前約爲1.4%。這一結果表明,與名義利率不同,實際利率的漲幅低於1994年和2004年,但高於1999年和2016年。“(名義利率的上升)沒什麼值得大書特書的”,他說。

美聯儲認爲0.5%的實際利率是中性的,這意味著它既不會刺激也不會減緩經濟活動。任何高於此的利率水平都被視爲足以推高失業率和降低通脹。而當前1.4%的實際利率並沒有那麼嚴格,至少自1960年以來,每次經濟衰退之前的實際利率都較高。

通常情況下,當美聯儲提高短期利率時,股價會下跌,而長期債券收益率和美元上漲。導致經濟放緩的是更廣泛的金融環境收緊,而不僅僅是短期利率的上升。這是美聯儲本輪緊縮週期的前六個月所發生的情況,或多或少是教科書式的。

但自10月以來,事情開始朝著相反的方向發展。標普500指數自去年秋天的低點以來上漲了22%。這反映了盈利預測的上升和對人工智能的狂熱,以及更高的市盈率,即投資者願意爲未來的一美元利潤支付更高的價格。這歸因於10年期國債收益率的下降,該收益率目前遠低於短期利率和通脹率,這是一種相對不尋常的情況。

股市上漲的背後是一種這樣信念:即隨著與新冠疫情相關的新車和二手車、公寓租金和房屋價格扭曲全部逆轉,通脹將很快暴跌,而且經濟將因過去的加息和銀行收緊貸款標準而放緩。然後,美聯儲將降息。

這並非一個瘋狂的情景,也有美聯儲官員對此表示贊同,他們呼籲停止加息,因擔心貨幣政策的滯後影響。如果仔細查看數據,確實可能會發現加息滯後效應的跡象。剔除疫情時期的扭曲因素後,通脹在5月份確實有所降溫。銀行正在收緊貸款。截至3月份的一年中,美國實際中國生產總值增長1.6%,略低於美聯儲官員認爲的長期增長率,5月份失業率從3.4%升至3.7%。

但經濟似乎並沒有進一步放緩,而是在穩步前進。根據多項估計,本季度的年化增長率約爲2%。對利率敏感的房地產市場通常是美聯儲收緊政策影響經濟增長的關鍵渠道,去年曾一度崩潰,但現在正在復甦,房價開始上漲。由於非常多房主不願搬家並放棄目前的低抵押貸款利率,需求正在轉向新建房屋。其結果是,建築業就業正在蓬勃發展,住宅建築商的股票也在上漲。

這在很大程度上是因爲寬鬆的金融環境。相對較低的債券收益率壓低了抵押貸款利率,扶助了房地產市場。獨立分析師、前美聯儲職員Joseph Wang指出,家庭財富(對消費支出有重要影響)去年開始下降,但隨後在第一季度反彈了3萬億美元,之後的股市上漲使其現在僅略低於歷史最高水平。

所有這些都表明美聯儲將重啓加息,因爲它試圖讓貨幣政策真正收緊。這意味著,投資者對軟著陸的火熱押注,將反過來抑制經濟軟著陸的可能性。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。