達美航空(DAL.N)是美國中國最大的商業航空之一,以其龐大的規模、穩健的財務業績和穩健的運營執行力在同行中脫穎而出。儘管過去幾年市場環境波動較大,但公司始終表現出穩定性和盈利能力,鞏固了其在行業中的領先地位。目前,無論是與疫情前的水平相比,還是與同業相比,該公司的估值都具有吸引力。隨著旅遊旺季的臨近,達美航空有望取得亮眼表現。

財務業績

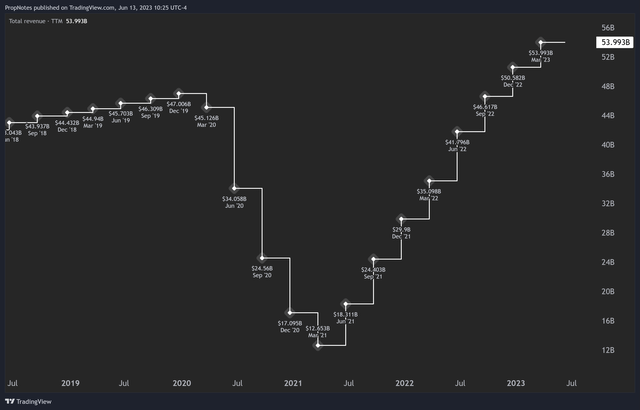

達美航空的整體業績表現強勁。最近該公司收入快速增長,TTM收入飆升至540億美元的歷史新高,同比大增53%。

這種增長似乎是由疫情後載客率反彈23%,以及航班運力增加18%以上推動的。雖然該公司對航班運力的指引略高於最近一個季度的交付能力,但航班次數和載客人數的增長實現了強勁的收入表現。

然而,如果沒有利潤,收入就毫無意義。公司是否能夠將這種激增轉化爲留存收益?確實,它有:

無論看淨利潤、EBITDA還是FCF,數據都已經從疫情低點中恢復過來。雖然營收沒有因爲勞動力和燃料成本上升而得到完全恢復,但隨著這些壓力的緩解,收入將持續改善。

此外,管理層認爲,未來幾個季度將有更多銷售高端艙座位的機會,這將對毛利率起到一定提升作用。

流動性

在流動性方面,該公司保持著60億美元的穩健現金餘額,並繼續使用現金流來償還債務。僅上個季度公司就產生了22億美元的無槓桿自由現金流,其中12億美元用於償還其巨大的債務負擔。

然而,在資產和償付能力良好、現金流遠高於融資成本等方面表現出色的同時,達美航空確實也存在一些問題。該公司總體債務規模不小,其中包括185億美元的長期債務以及約200億美元其他非流動負債。

當然,經營航空業是一個資本密集型行業,這是不可避免的事實。但如果公司不會一次性清償所有這些債務,則很可能隨著管理其流動性而逐步發行更多。

這是問題所在。目前,利率相當高,這意味著Delta可能會向其資產負債表中添加大量昂貴的債務。儘管這還沒有反映在現金流量表上,但它可能會影響公司在中長期內向股東返還資本的能力。

好消息是管理層歷史上已證明擅於處理這些問題。然而,更高的利率很可能最終對此產生某種影響。

估值

儘管該公司在財務上穩健,並繼續從運營角度執行,但該公司目前的估值僅爲未來GAAP收益的8倍,這讓人興奮。

目前,在某些情況下,相較於歷史收入和利潤倍數,達美航空的股價折價30%以上。股價現金流量比(P/CF)相較於過去幾年降低了33%,市銷率(P/S)、EV/EBITDA以及FWD調整後市盈率(P/E)分別降低了45%、26%和29%。

以下是公司過去5年的市銷率走勢:

有人可能認爲疫情因素影響了結果,但即便如此,公司股價仍穩定在疫情前水平之下,市銷率爲0.5倍。

圖中,從P/CF、P/E、PEG這些指標可以觀察出,達美航空都是比較便宜的位置。

不過,當將它與其他同業公司的股東權益回報率、資產回報率和總資本回報率對比時,這種情況就不太合理了:

總而言之,公司穩健的運營和有吸引力的歷史/相對估值和業績,對投資者來說都是一個誘人的機會。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。