台北時間週四凌晨,美聯儲將公佈6月利率決議,市場預計其將維持利率不變,這將是自美聯儲2022年3月開始新一輪具有歷史意義的緊縮政策以來的首次。

但需要警惕的是,不要那麼快說這次決議是一次暫停或“轉折”。

政策制定者在爲期兩天的會議結束時很可能暗示,他們將花時間評估經濟發展情況、金融體系是否保持穩定以及通脹是否繼續下降,如果經濟與美聯儲所期望的相反,他們仍將進一步加息。T. Rowe Price Associates固定收益部門首席美國經濟學家Blerina Uruci表示:

“美聯儲可能需要再收緊一點,但不清楚力度有多大,儘管近期就業和核心通脹報告表現強勁,但對數據的細緻解讀顯示,這兩項數據可能都將走弱。在存在這麼多不確定性的情況下,謹慎行事是有道理的。”

對經濟的謹慎意識與持續的通脹擔憂相抗衡,導致美聯儲走到了分析師所稱的“鷹派跳過”的道路上。

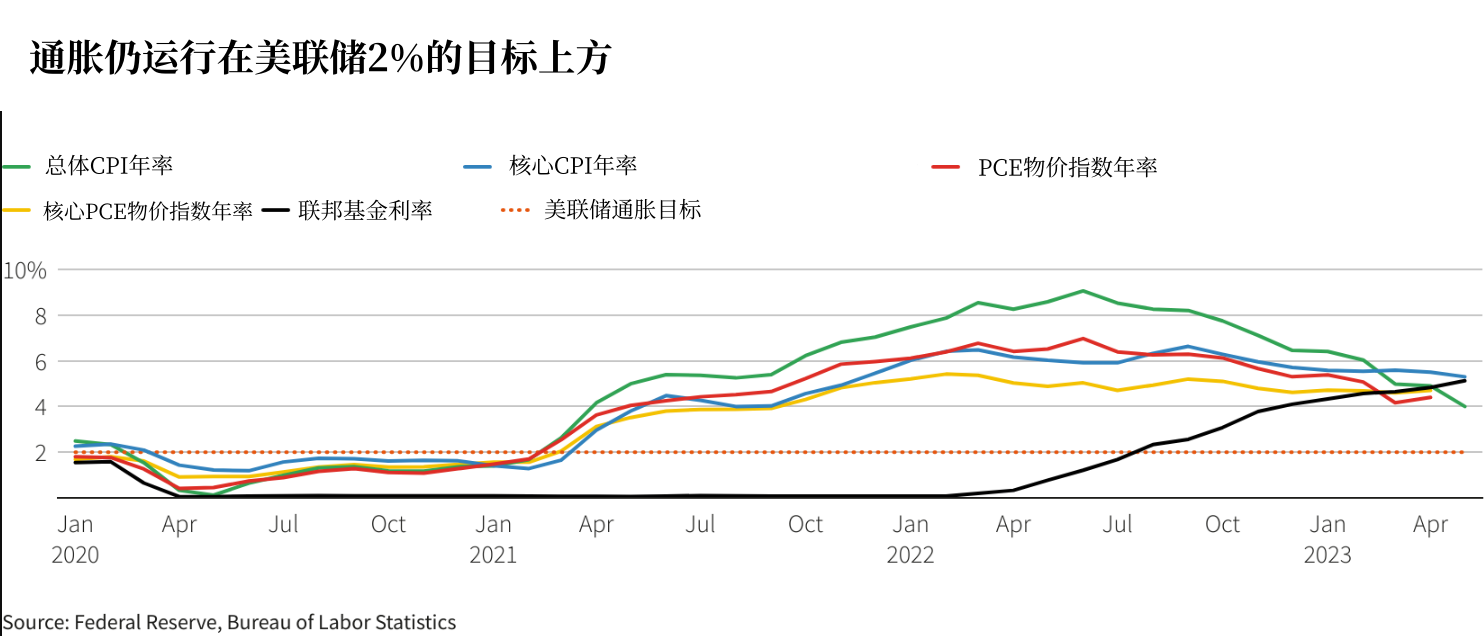

在連續10次加息將基準隔夜利率推至目前的5.00%-5.25%區間後,美聯儲可能會放棄繼續加息,但預計美聯儲政策制定者將同時在措辭和預測中“放鷹”:到2023年底,美聯儲仍需要再進行一次或兩次加息25個基點的行動。

“政策妥協”

自5月議息會議以來,一大波“撲朔迷離”的數據給政策制定者留下了一系列難以解讀的信號,以及充足的討論空間。

美國勞動力市場依舊“火熱”,5月非農就業人數和工資漲幅繼續增長,美聯儲更爲密切關注的一項指標——空缺職位與失業人數之比最近有所上升,這表明勞動力市場對工人的需求與待就業人數之間仍然存在偏差。

通脹方面,雖然整體通脹有所放緩,但核心通脹只是緩慢下降,甚至比預期的更爲“堅挺”,美聯儲“青睞”的4月核心PCE同比上漲4.7%,仍是美聯儲2%目標的兩倍多。

然而,一些前瞻性價格指標顯示,未來幾個月通脹率可能會大幅下降:5月份,失業率從3.4%大幅上升至3.7%;銀行貸款的同比增長率正跌至零,這是信貸放緩的一部分,美聯儲正在密切關注金融業承壓的跡象。

美聯儲在6月議息會議選擇“跳過”可能意味著一種“妥協”,這種妥協產生於美國經濟當前的不確定性,那些擔心經濟可能迅速走弱的美聯儲官員至少有六週的時間進行觀察,而那些擔心通脹數據仍然高企的“鷹派”官員將瞭解反通脹進程是否可持續。

這一決定並不意味著加息將在一段時間內暫停,鮑威爾可能會強調這一點:預計短期內不會降息。

美聯儲上一份季度預測預計,隨著通脹的下降,美聯儲只會在2024年底降息,只有在2025年纔會真正“轉向”寬鬆,屆時政策利率的下降幅度將超過通脹降幅。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。